명동 공실률 7%대로 회복…시장 활력 유지

[서울=뉴스핌] 정영희 기자 = 대형 오피스와 물류 자산 거래가 활발해지면서 서울 상업용 부동산 시장이 역대 최고 수준의 거래 규모를 기록했다.

30일 상업용 부동산 전문기업 'CBRE코리아'에 따르면 올 3분기 서울 상업용 부동산 투자 규모가 3분기 기준 누적 25조원을 돌파했다고 밝혔다. 지난해 연간 실적(22조원)을 상회하는 수준으로, 4분기 예정된 대형 거래들이 완료될 경우 연간 30조원 초과 달성도 가능할 전망이다.

3분기 거래 규모는 약 10조원으로 집계됐다. 이 중 오피스 자산이 7조6587억원(77%)을 차지하며 시장을 주도했다. 대표 거래는 판교테크원타워(약1조9000억원), 타워730(약8700억원) 등이다.

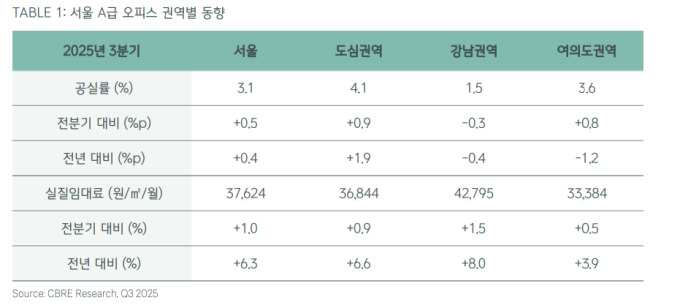

서울 A급 오피스(연면적 3만3000㎡ 이상 대형 오피스 빌딩) 시장의 평균 공실률은 3.1%로 전분기 대비 0.5%p(포인트) 상승했다. 권역별로는 강남권이 1.5%로 강한 수요를 유지했다. 도심은 4.1%, 여의도는 3.6%로 각각 0.9%p, 0.8%p 상승했다. 실질 임대료는 ㎡당 3만7624원으로 1.0%, 명목 임대료(㎡당 3만9964원)으로 각각 0.9% 상승하며 안정세를 이어갔다.

강남권에서는 금융 및 IT기업 중심의 확장 수요가 지속됐다. 토스뱅크의 오퍼스459 입주가 대표 사례로 꼽힌다. 여의도에서는 화재보험협회와 NH농협캐피탈이 원센티널로 이전 계약을 체결했다. 마곡권에서는 항공·건설업종 중심의 신규 임차 수요가 유입되며 신흥 업무지구로서의 입지를 강화하고 있다.

리테일 시장은 내수 소비 회복과 외국인 관광객 증가에 힘입어 주요 상권 공실률이 개선됐다. 명동은 네 분기 연속 하락세를 이어가며 올 2분기 기준 7%대로 내려갔다. 2018년 이후 최저 수준이다. 강남·성수 상권은 패션·뷰티·메디컬 업종 입점이 활발했고, 중국계 브랜드 샤오미·차지 등의 국내 진출이 늘어나며 상권 활력이 확대됐다.

수도권 A급 물류센터 공급은 전년 동기 대비 약68% 감소했다. 이커머스와 3PL(3자물류) 중심 임대 수요가 꾸준히 유지돼 시장은 안정화 단계에 근접했다는 평가다. 안성·이천 등 남부권 대형 자산은 공실률 5% 미만을 기록했다. 저온 물류센터는 제품 신선도 관리와 풀필먼트 효율성을 이유로 임차 규모가 전 분기 대비 3배 증가했다.

최수혜 CBRE코리아 리서치총괄 상무는 "2025년 3분기 상업용 부동산 시장은 오피스와 물류 중심의 우량 자산 임대차 활동과 실수요 기반의 전략적 투자 거래가 이어졌다"며 "불확실한 거시경제 속에서도 대형 거래를 중심으로 선제적 자산 전략을 실행하는 투자자가 늘어나고 있다"고 말했다.

chulsoofriend@newspim.com