[편집자] 이 기사는 03월 14일 오후 4시15분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=노희준 기자] NH농협은행(은행장 이경섭)이 2년 만에 또다시 농협금융지주에 한푼도 배당을 못하면서 은행권 배당 잔치에서 소외됐다. 지난해 실적 쇼크를 가져온 STX조선해양에 대한 대손비용(대손충당금+대손준비금) 탓에 배당 여력이 바닥났기 때문이다.

농협은행은 지난해에도 필요한 대손준비금을 다 쌓지 못한 상태라 2016년 회계연도에 충분히 순익을 벌어들이지 못하면 배당을 하는 데 곤란을 겪을 전망이다.

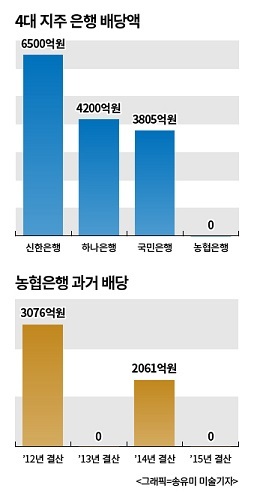

14일 금융권에 따르면, 농협은행은 올해(2015년 결산 기준) 지분 100%를 갖고 있는 농협금융에 배당을 하지 않기로 했다. 농협은행이 배당을 못한 것은 지난 2013년 결산 이후 2년 만이다.

STX조선해양 여신에 대한 대손충당금(실제 미회수 부실채권에 대비한 자금) 때문에 지난해 순이익이 전년 대비 반토막 난 데다 강화된 대손준비금(충당금으로 부족해 예상 손실에 대비해 감독목적상 추가로 쌓은 금액)까지 더하니 배당할 여력이 없다는 설명이다.

농협은행은 개별기준으로 지난해 1745억원의 순익을 기록했다. STX조선 등의 충당금으로 1조2800억원을 쌓으면서 순익이 전년대비 반토막(48% 감소)났다. 여기에 배당 자원으로 쓸 수 있는 기타 금액이 282억원이 있었지만, 2014년 결산에서 이월된 이익잉여금도 하나도 없었다.

이런 상황에서 신종자본증권분배금에 대한 이자지급액 171억원이 빠지고, 감독당국은 농협금융에 대손충당금 외에도 대손준비금으로 4491억원 이상이 더 필요하다고 봤다. 결국 순익도 반토막 났고 이월된 잉여금도 없자 필요 대손준비금도 다 쌓지 못하고 1856억원만 준비금으로 적립하고 배당을 전혀 못 한 것이다.

대손준비금은 국제회계기준(IFRS)의 충당금이 감독규정에 따른 충당금 필요액에 미달하면 이익잉여금에서 따로 적립하는 금액이다. IFRS에서 실제 발생 손실에 따른 충당금을 적립하면서 기존 예상 손실에 따른 충당금으로 관리했던 건전성이 약해질 것을 대비한 조치다.

농협은행은 2014년 결산으로 3300억원의 순익을 거뒀을 때는, 대손준비금으로도 1131억원을 적립하면서도 2061억원을 배당했다. 배당을 했기에 순이익의 10%에 해당하는 330억원의 이익준비금도 적립했다. 이익준비금은 배당을 하지 않는 경우 쌓지 않아도 된다.

농협은행 관계자는 “대손준비금이 크게 늘어 순익으로 커버가 되지 않아 배당을 하지 못 했다”며 “2016년에도 부족한 대손준비금(2635억원)을 추가로 먼저 적립하고 남는 금액이 있어야 배당을 할 수 있다”고 말했다.

또다른 배당 가능 재원인 이익잉여금 중 별도준비금(1조원)은 농협은행의 경우 배당으로 쓰지 않기로 일종의 양해각서(MOU)를 신경분리 때 금감원과 맺어 쓸 수 없는 상황이다. 농협은행은 자본이 14조원으로 국민은행(22조원)등에 작아 건전성 차원에서 통제가 필요하다는 설명이다.

반면 다른 은행들은 큰 배당에 나선다. 신한은행은 6500억원을, 하나은행은 4200억원, 국민은행은 3805억원을 각각 개별 지주에 배당했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)