[편집자] 이 기사는 05월 20일 오후 5시20분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이지연 기자] 최근 나온 중국 인터넷 공룡 BAT(바이두·알리바바·텐센트)의 지난 1분기 실적 발표 결과, BAT를 축으로 하는 인터넷 업계 구도에 변화가 일고 있는 것으로 나타났다.

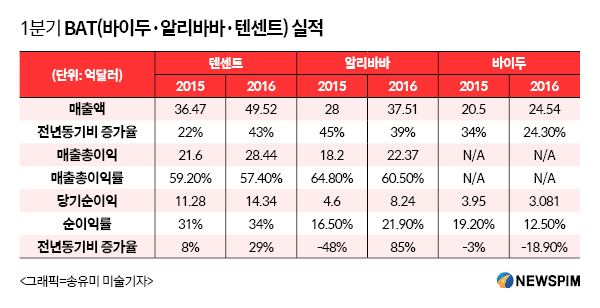

1분기 영업실적에서 텐센트의 당기순이익(14억3400만달러)은 알리바바(8억2400만달러)와 바이두(3억810만달러)의 순익 합계를 뛰어넘었다.

또한 중국 포털 1위 바이두는 당기순이익을 기준으로 넷이즈(왕이·網易)에게 밀리면서 중국 인터넷 업계가 'BAT'가 아닌 'TAN(텐센트·알리바바·넷이즈)'으로 재편될지 모른다는 전망까지 나오고 있다.

|

텐센트의 약진은 기존 최대 수익창출원인 게임(모바일+PC)과 더불어 온라인 광고와 SNS(소셜네트워크서비스) 분야 매출 증대에 따른 결과다.

1분기 텐센트의 온라인 게임 매출은 신규 모바일 게임 출시 등에 힘입어 전년 동기대비 28% 증가한 170억8500만위안(약 3조1000억원)을 기록했다. 온라인 광고와 위챗·QQ 등 SNS 매출은 동기비 각각 73%, 48% 늘어난 47억100만위안(약 8500억원)과 78억7900만위안(약 1조4200억원)을 나타냈다.

중국 전자상거래 1위 알리바바의 1분기 매출액은 전년 동기대비 39% 증가한 241억8400만위안(약 4조3800억원)으로 집계됐다. 총 거래액(GMV)은 동기비 24% 늘어난 7420억위안(약 134조6500억원)에 달했다.

앞서 지난 3월 21일 알리바바의 2016년 회계연도(2015년 4월 1일~2016년 3월 31일) 총 거래액(GMV)은 3조위안(약 537조원)을 돌파한 바 있다.

알리바바 산하 중국 소매판매 플랫폼(티몰, 타오바오) 1분기 매출액은 동기비 41% 증가한 183억4000만위안(약 3조3200억원)을 기록했다. 지난 6개 분기 가운데 최대 증가폭이다.

특히 모바일 소매판매 매출액이 동기비 무려 149% 폭증한 130억8400만위안(약 2조3700억원)에 달해 중국 전체 소매판매 매출의 71%를 차지했다. 작년 같은 기간에는 이 비율이 40%에 그쳤었다.

아울러 지난 3월 31일 기준 알리바바 산하 중국 소매판매 플랫폼의 연간 실질 구매자는 2015년 4분기보다 1600만명 늘어난 4억2300만명에 달했다. 지난 3월 기준 모바일 월간 액티브 유저(MAU)는 지난 분기보다 1700만명 증가한 4억1000만명으로 집계됐다.

알리바바의 연간 실질 구매자는 1인당 연평균 189위안(약 3만4000원)을 소비하는 것으로 나타났다. 작년 같은 기간에는 이 액수가 171위안(약 3만1000원)에 달했었다. 모바일 월간 액티브 유저의 1인당 연평균 소비액은 123위안(약 2만2000원)에 달해, 작년 같은 기간의 62위안(약 1만1000원)보다 2배 늘어났다.

클라우드컴퓨팅, 인터넷 기본 서비스 사업도 급팽창세를 이어갔다. 이 분야 1분기 매출액이 동기비 175% 증가한 10억6600만위안(약 1933억원)에 달했다. 특히 클라우드컴퓨팅 유료 회원수는 50만명을 넘어섰으며, 지난달 한국에도 진출한 알리클라우드는 아마존웹서비스(AWS)와 마이크로소프트 애저(Azure)에 이어 세계 3위 클라우드 서비스 기업으로 자리매김했다.

반면 바이두의 순익은 전년 같은 기간보다 다소 악화된 모습이다. 1분기 순이익률이 작년 같은 기간의 19.20%에서 12.50%로 추락했다.

바이두의 1분기 매출액은 동기비 24.3% 증가한 158억2100만위안(약 2조8600억원)을 기록했지만, 지난 분기보다는 15% 감소했다. 당기순이익은 19억8700만위안(약 3600억원)으로 동기비 18.9% 감소했다.

1분기 전체 매출액의 약 94%를 차지하는 온라인 마케팅 매출은 동기비 19.3% 증가한 149억3100만위안(약 2조7000억원)을 기록했다. 온라인 마케팅 고객으로부터 벌어들인 1인당 평균 매출은 동기비 6.7% 늘어난 2만5400위안(약 460만원)으로 집계됐다.

모바일 매출액이 전체 매출액에서 차지하는 비율은 전년 같은 기간의 50%에서 60%로 상승했다.

한편 이번달 초에 발생한 바이두 검색추천 병원 의료사고, 이른바 ‘웨이쩌시(魏則西) 사망사건’의 여파가 바이두의 2분기 실적에 반영되면 순익이 더욱 악화될 것이란 전망이 지배적이다.

앞서 대학생 웨이쩌시는 바이두 검색추천 상단에 뜬 병원을 찾아 희귀암 치료를 받다가 사망, 중국 전역이 큰 충격에 빠진 바 있다.

아울러 1분기 기준 바이두의 수익 창출능력은 중국 인터넷 기업 중 4위에 그쳤다. 바이두는 1초당 252.72위안을 벌어들여 3위 넷이즈(왕이·網易)의 313.01위안에 뒤처졌다.

수익 창출능력 1위와 2위는 각각 텐센트와 알리바바가 차지했다. 지난 1분기 텐센트는 1초당 1178.78위안을, 알리바바는 1초당 971.08위안을 벌어들인 것으로 나타났다.

[뉴스핌 Newspim] 이지연 기자 (delay@newspim.com)