[편집자] 이 기사는 9월 14일 오전 11시21분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김양섭 기자] 자동차 부품업체인 네오티스 주가가 지난 7월 이후 하락세다. 특히 2분기 실적 발표 전후인 8월들어 급락한 뒤 약세가 이어지고 있다.

올들어 7월초까지만 해도 5000원~5500원대 박스권 장세를 보여왔던터라 본격적인 약세 국면에 대한 시장 관심이 모아진다.

14일 한국거래소에 따르면 전일 네오티스 주가는 1.86% 상승한 4115원에 마감됐다. 지난 7일부터 최근 5거래일 강보합세를 나타냈지만 월 기준으로는 7월부터 약세가 이어지고 있다. 7월에 3%, 8월에는 14% 내렸고, 이달 들어서도 4% 하락률을 기록중이다.

올해 들어 박스권 장세에서 큰 변동을 보이지 않던 주가는 이달 들어 4000원 밑으로 (9월 6일 장중저점 3835원) 떨어지기도 했다.

네오티스는 매년 고배당을 유지해온 기업이어서 배당을 노린 안정적 성향의 투자자들이 선호하는 종목중 하나다. 최근 3년간 주당 350원의 현금배당을 실시해 현금배당수익률이 6.4~6.7%에 달한다. 때문에 주가의 하방 경직성도 상대적으로 높은 편이었다.

올해 들어 박스권을 유지한던 주가가 최근 본격적인 하락세로 접어든 주요 배경은 2분기 실적이다. 매출은 증가했지만 영업이익이 반토막났고 특히 당기순이익이 적자전환했다.

올 상반기 연결기준 실적은 매출 211억원 영업익 8억9000만원, 순손실 60억원이다. 작년과 비교하면 매출은 14억원 증가했지만 영업이익은 작년 18억원대에서 큰 폭으로 낮아졌다. 이에 수익성이 악화됐다는 지표로 해석될 수 있어 주가 하락에 영향을 줬을 것으로 분석된다.

이에 대해 네오티스 관계자는 "상여금 등 인건비 증가, 매출 증가에 따른 외주가공비 증가 등으로 영업이익이 떨어졌다"면서도 "일시적인 현상으로 봐야 할 것"이라고 설명했다.

순이익은 작년 상반기 9억4000만원에서 손실 60억원으로 적자전환했다. 이유는 금융비용이 대폭 늘어났기 때문이다. 올해 상반기 금융비용은 68억으로 작년 상반기 금융비용 2억6000만원과 비교하면 대폭 늘어난 것이다.

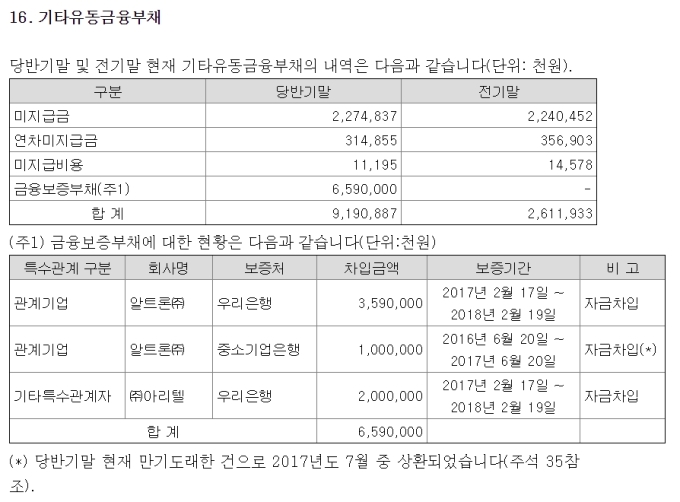

네오티스 관계자는 "자회사 지급보증에 대한 부분이 비용으로 반영된 것"이라면서 "앞으로 재무구조는 개선될 것"이라고 설명했다. 상반기말 기준 금융보증부채는 총 65억9000만원으로 관계기업과 특수관계자인 알트론, 아리텔 등에 대한 것이다.

한편 네오티스는 인쇄회로기판(PCB)의 가공에 사용되는 초정밀 공구인 마이크로비트 및 자동차에 사용되는 모터용 샤프트를 생산 및 판매하고 있는 업체다. 마이크로비트(Micro Bit)란 전자 부품 제작에 필요한 초 고정밀의 기계적 가공(홀가공 및 슬롯가공)을 위한 소모성 핵심부품이다.

자동차용 모터샤프트는 자동차 윈도(Window), 썬루프(Sun roof), 좌석(Seat)등을 구동하는 기어가 있는 모터(Geared Motor)의 회전 중심축을 말한다. 전체 매출의 61% 정도가 샤프트 관련 매출이다.

최근 주가하락에 대해 일각에선 자동차 부품주에 대한 투자심리 악화도 영향을 미쳤을 것으로 보는 시각도 있다. 이에 대해 네오티스 관계자는 "대부분의 매출처가 다국적 기업이기 때문에 최근 현대기아차 이슈와 별로 상관이 없다"고 일축했다.

상반기 매출 211억원 중 130억원 가량이 샤프트 관련 매출인데, 회사측은 구체적인 샤프트 매출처에 대해 "자동차용 파워 윈도우 모터의 기어 축이며, 대부분이 유럽 자동차에 장착되는 모터축(Motor Shaft)"이라고 설명했다.

주가는 이달 초 4000원 밑으로 떨어진 뒤 소폭 회복 추세를 보이고 있다. 또 전날 주가는 장중 15%까지 치솟으며 최근 변동성이 높아진 상황이다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)