일대일로 사업으로 위안화 국제화 노력에 순풍

[서울=뉴스핌] 이동현기자=중국이 위안화 국제 결제시스템을 도입한 이후 국제간 거래에 위안화 결제규모가 꾸준히 늘어나면서 국제통화 위상이 강화되고 있다. 또 중국 당국은 G2 무역전쟁과 같은 외부 악재에도 불구하고 금융시장 개방 확대를 추진하면서 위안화 국제화를 서두르는 모양새다.

중국의 인민은행은 지난 2015년 위안화 국제결제시스템(CIPS,Cross-border Interbank Payment System)을 도입,중국 금융 기관및 기업들의 역외 위안화 결제 활성화에 '마중물 역할'을 해왔다.

중국 경영보(中國經營報)에 따르면, 올 2분기 기준 CIPS를 통한 1일 역외 위안화 결제건수 및 금액규모는 각각 5470.84건, 1조 위안에 달하는 것으로 집계됐다. 또 CIPS는 국제 표준 은행코드인 스위프트(SWIFT) 시스템과도 협력을 강화해 국제화에 박차를 가하고 있다.

더불어 국제 표준 은행코드인 스위프트(SWIFT) 시스템은 기술적으로 중국어 지원을 강화하는 한편 중국 시중은행을 회원으로 대거 유치하면서 위안화의 국제화에 일조하고 있다. 특히 스위프트 코드는 중국의 간체자 및 번체자로 된 코드를 도입, 중화권 지역 결제 시스템에 적용시키고 있다. 그동안 글로벌 금융 시장에서 언어장벽은 위안화의 국제화를 저해하는 요인으로 지적돼왔다.

☞ 위안화 국제결제시스템(CIPS 人民幣跨境支付系統): 중국 금융기관의 역외 위안화 결제 및 청산을 지원하는 국제결제시스템으로 지난 2015년 10월 정식 출범했다.

☞ 스위프트(SWIFT) 코드: 전세계 공통으로 사용되는 은행 식별코드로, 글로벌 11만개 은행을 회원으로 보유하고 있다.

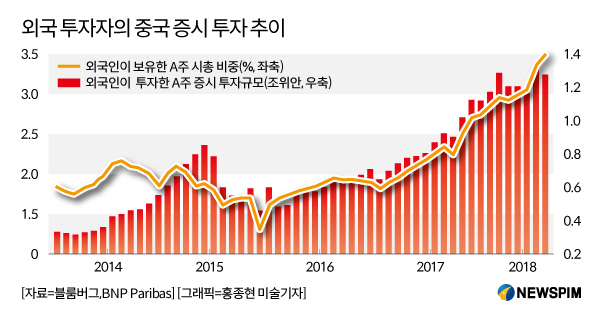

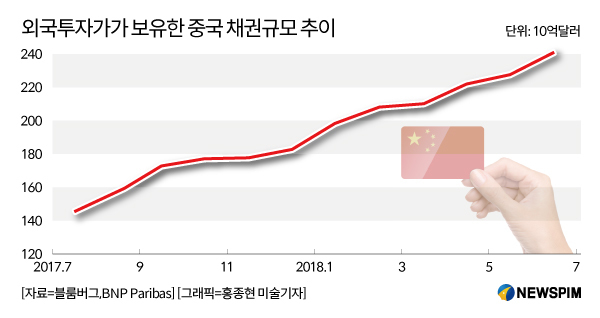

올 들어 외국인들의 역내 위안화표시 자산 보유 규모는 가파르게 증가해왔다.

글로벌 투자은행 BNP 파리바스(Paribas)에 따르면, 외국인들이 보유한 A주 종목 시총 비중은 올해 초 3% 대에서 지난 6월 3.5%(1조 2000억위안)으로 확대됐다. 또 같은 기간 중국 채권에 투자한 외국인 자금규모는 2410억달러로, 1년전에 비해 1000억 달러 이상 증가했다.

또다른 기관인 홍콩 소재 공상(工商)은행은 올 2분기 기준 해외기관 및 투자자들이 보유한 위안화 표시 자산 규모는 4조 9000만 위안(7170억 달러)에 달한다고 밝혔다.

이는 중국 당국이 무역전(戰)이 고조되고 있음에도 불구하고 금융시장 개방확대를 통해 외국인 투자를 적극 유도하고 있다는 신호로도 해석된다.

|

|

특히 위안화는 지난 2016년 10월 국제통화기금(IMF)의 특별인출권(SDR) 바스켓에 편입된 이후 각국 중앙은행은 위안화 자산을 확대 비축하는 추세를 보여왔다.

홍콩 매체 SCMP에 따르면, 각국 중앙은행은 3분기 연속 위안화 자산 규모를 늘리면서 올 1분기 기준 위안화 자산비중은 1.39%로 확대됐다. 앞서 2016년 연말 기준 각국 중앙은행들의 위안화 자산비중은 1.08%에 머물렀다.

중국의 양호한 외환보유고 추이도 위안화 국제화에 든든한 버팀목이 되고 있다. 중국은 올 1분기 17년만에 경상수지 적자가 발생했음에도 불구하고 외환 보유고는 510억 달러가 증가한 것으로 전해진다.

전문가들은 “중국 당국은 자본의 역외유출 방지를 1순위 과제로 삼고 있다”면서도 “위안화 국제화는 중국이 추진 중인 일대일로(一帶一路) 사업에 힘입어 속도를 내고 있다. 향후 중국은 연간 2000억달러를 일대일로 관련국 사업에 투자하면서 위안화의 입지가 강화될 것”으로 내다봤다.

한편 중국 인민은행은 27일 미 달러화 대비 위안화 기준환율을 6.8642위안으로 고시했다. 전 거래일보다 0.1% 절하된 것이다. 인민은행은 지난 21일부터 4거래일 연속 위안화 가치를 절하해 왔다.

dongxuan@newspim.com