자산 질적 개선 통해 '자산건전성' 확대

다년간 시총 1위, 귀주모태에 뺏기기도

상장 이래 13차례 안정적 배당 실시

[서울=뉴스핌] 배상희 기자 = 지난해 10월 양대 글로벌 금융전문지인 '유러머니'와 '더 뱅커'는 중국의 한 은행을 세계 최대 은행으로 선정했다. 중국 은행업계를 선도하는 공상은행(工商銀行∙ICBC)이 그 주인공이다.

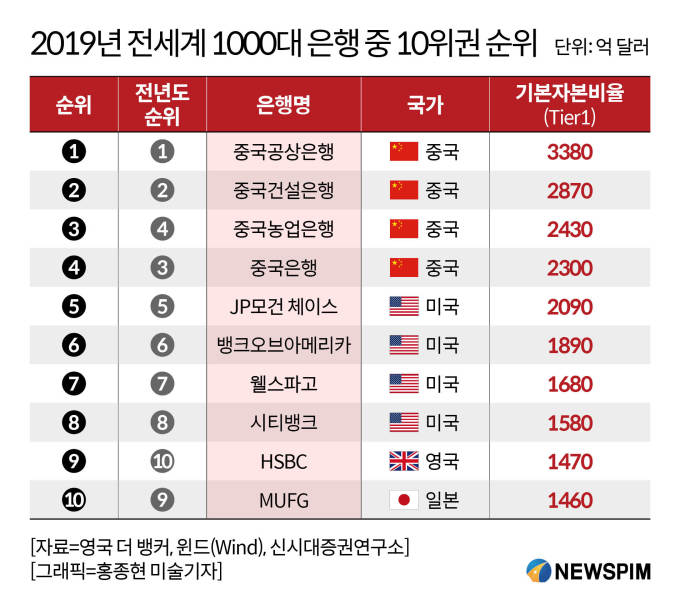

영국 '더 뱅커'가 전세계 4000개 은행의 기본자본(Tier 1)비율·수익률 등을 기준으로 선정한 '2019년 전세계 1000대 은행' 가운데, 중국 공상은행은 지난해 기본자본 3380억 달러와 순이익 436억 달러를 달성해 1위를 차지했다. 영구적 성격을 지닌 실질 순자산 비율을 나타내는 은행의 기본자본(Tier 1)비율은 은행의 자산건전성을 판단할 수 있는 지표로, 수익률과 함께 은행의 핵심업무 발전 역량과 리스크 대응 능력을 평가하는 데 활용된다.

지난 2014년 처음으로 더 뱅커에 의해 자본과 수익률 지표 기준 '2013년 세계 최고의 은행'으로 선정된 이후 다년간 1위 자리를 차지해온 공상은행은 안정적인 실적 성장세와 자금력, 거대한 고객층을 바탕으로 전세계적인 네트워크망을 구축, 명실상부 글로벌 최고의 은행으로 자리매김했다.

공상은행은 A주(중국 본토 증시에 상장된 주식) 시장의 대표적인 대상기무(大象起舞) 종목으로도 평가된다. '대상기무'란 코끼리가 춤춘다는 뜻으로, 대형주들의 주가 변동은 A주 전체 주가 흐름을 좌우할 정도로 그 영향력이 크다는 것을 의미한다. 공상은행은 다년간 A주 시가총액(시총) 1위 자리를 차지해온 종목으로 은행 업종은 물론 A주를 대표하는 대형 우량주로 평가 받고 있다.

◆ 중국 국영은행에서 글로벌 은행으로 성장한 40년

지난 1984년 1월 1일 설립된 공상은행은 중국 최대 국영 은행으로서, 중국 중앙은행인 인민은행의 저축업무와 공상신용대출 업무 등 국가의 금융업무를 대신 담당하고 있다.

공상은행의 주요 업무는 기업∙개인 금융업무와 자금업무다. 지난 2014년~2019년 공상은행의 주요 업무 비중을 살펴보면 기업금융>개인금융>자금업무>기타의 순이었다. 기업금융 업무를 예로 들면 전체 업무에서 차지하는 비중은 46.80%, 47.10%, 47.20%, 47.20%, 47.30, 46.70%로 안정적 추이를 보이고 있다.

특히, 최근 몇 년간 공상은행은 전통적인 오프라인 금융 모델을 온라인으로 빠르게 전환했고, 이를 통해 지난해 말 기준 온라인 금융 업무가 차지하는 비중은 98.10%로 늘었다.

일찌감치 글로벌 경영에 뛰어든 공상은행은 전세계 네트워크망도 빠르게 확대하고 있다. 현재 전세계 48개 국가와 지역에 428개의 지점을 설립한 상태다. 특히, 일대일로(一帶一路, 육상·해상 실크로드) 연계 21개국과 지역에 129개 지사를 두고 있다. 일대일로는 지난 2013년 시진핑(習近平) 중국 국가 주석이 제시한 전략으로, 육∙해상 실크로드 주변 60여개국을 아우르는 거대한 경제권을 구축하겠다는 구상이 담겨있다.

해외 소재 자회사도 늘어나면서 지난해 기준 이들의 자산규모는 4056억8300만 위안으로 전년대비 213억7900만 달러(5.6%) 증가했다. 이는 전체 공상은행 총자산의 9.4%에 달하는 규모다.

거대한 고객층은 공상은행이 보유한 강점 중 하나다. 지난해 기준 개인고객수는 6억5000만명으로 전년동기대비 4300만명 증가해, 증가 규모로 업계 1위를 차지했다. 기업고객수 또한 106만5000명(15.14%) 증가했다.

이 같은 강점을 기반으로 공상은행은 안정적인 실적 성장세를 기록해왔다. 2017~2019년 영업수익 증가율은 각각 7.5%, 6.5%, 10.5%, 순이익 증가율은 각각 2.8%, 4.1%, 4.9%를 기록했다.

다만, 올해 코로나19 사태 여파로 중국 대형 은행들의 상반기 수익은 글로벌 금융위기 이후 10년 만에 처음 감소했다. 중국 정부가 중소 기업 지원을 위해 중국 상업은행에 대출금리 인하, 대출금 상환 유예 등의 지시를 내리면서 은행의 수익률 감소가 지속될 수 있다는 목소리도 나온다. 이미 올해 들어 7월까지 중국 당국은 8700여억 위안의 부채 부담을 줄여줬다. 올 한해 동안 부담 경감 규모는 약 1조5000억 위안에 달할 것으로 추산된다.

신시대증권(新時代證券)은 공상은행의 올해 영업수익과 순이익 증가율이 각각 3.2%와 4.6%에 그칠 것으로 예상했다.

◆ '수익률∙자산건전성∙자금력' 3대 강점

공상은행의 예금규모는 업계 최고 수준이다. 지난해 말 기준, 공상은행의 예금총액은 전년동기대비 7.3% 증가했다. 특히 지난 2014년부터 당좌예금 비중을 늘리는 데 주력하면서 전체 예금 중 당좌예금이 차지하는 비중은 지난해 말 기준 48.10%까지 늘었다.

총자산순이익률(ROA)과 자기자본순이익률(ROE) 또한 동종업계 대비 높은 수준이다. ROA는 전체 자산을 활용해 회사가 얼마 만큼의 돈을 벌었는지를, ROE는 내가 투자한 돈으로 회사가 돈을 얼마나 벌고 있는 지를 보여주는 지표다. ROA와 ROE가 높을수록 수익성이 높다는 뜻으로 해석되는 만큼, 투자 매력도 크다는 평가를 받는다.

지난해 기준 공상은행의 ROA는 1.08%로 업계 평균치 대비 0.16% 포인트 높았다. 지난 2013년 이후 불량자산이 늘면서 중국 은행업계의 수익률 압박도 확대됐고, 전반적으로 은행의 ROA는 줄어드는 추세다. 하지만, 공상은행은 최근 몇 년간 자산과 비용의 강점을 활용해 수익률을 높이며 다른 은행들과 비교해 비교적 높은 수준을 이어가고 있다. 이와 함께, 가중평균 ROE 또한 업계 평균치인 1.02%를 훨씬 상회하는 13.05%를 기록했다.

다년간 끊임없이 개선하고 있는 자산건전성 또한 공상은행이 보유한 강점 중 하나다.

공상은행은 동종 업계 중 가장 낮은 부채비용률을 자랑한다. 지난해 공상은행의 부채비용률은 1.65%로 A주에 상장된 은행 종목 중에서 가장 낮은 수준을 기록했다.

아울러 지난 2006년부터 자산의 질적 개선을 위해 불량대출 비율을 지속 줄여왔다. 지난해 기준 공상은행의 불량대출률은 1.43%로 전년(1.52%) 대비 0.09% 포인트 줄어들었다. 특히, '요주의 여신' 규모는 2016년부터 대폭 줄어드는 추세다. 지난해는 2.71%까지 떨어져, 2016년 대비 1.76%나 줄어들었다.

은행의 자산건전성은 △정상 △요주의 △고정 △회수의문 △추정손실의 5단계로 분류된다. 요주의 여신이란 은행의 특별한 주의가 필요한 대출로서, 대출자가 원금과 이자를 상환할 능력은 있지만 현재 상환을 하기에는 불리한 영향을 끼치는 잠재적 요인이 존재하고, 이 같은 요인이 지속될 경우 대출자의 채무상환능력을 저하시킬 수 있는 자산을 의미한다.

자금 압박 리스크에 대한 대응력을 높인 것 또한 오랜 기간 안정적 경영을 이어올 수 있었던 이유로 꼽힌다.

공상은행의 대손충당금 적립률은 업계 최고 수준으로, 지난해 기준 공상은행의 대손충당금 적립률은 199.32%에 달한다. 대손충당금 적립률은 부실여신에 대비한 대손충당금 적립 정도를 나타내는 비율로서, 금융기관의 신용손실 흡수 능력을 평가하는 지표로 활용된다. 이는 은행업계 기준선인 150%를 훨씬 넘는 수준이다. 아울러 자본건전성 판단의 기준이 되는 기본자본(Tier1)비율도 최근 몇 년간 안정적으로 증가하는 추세를 보이고 있다.

전세계적인 저금리 추세로 은행의 순이자마진(NIM)이 하락하는 추세지만, 공상은행은 비교적 높은 수준을 기록하고 있다. 지난해 기준 공상은행의 순이자마진은 2.24%로 업계 평균치(2.20%)를 웃돌았다.

순이자마진은 은행의 자산단위당 이익률을 보여주는 것으로, 은행의 수익성을 판단하는 지표로 활용된다. 은행들의 순이자마진이 커질수록 은행의 대출과 관련된 수익성은 좋아지지만, 은행에 돈을 맡긴 고객의 수익성은 악화된다는 의미로 해석할 수 있다. 순이자마진이 높다는 것은 그만큼 경제 펀더멘털 압박에 대한 대응력이 강하다는 것으로도 해석할 수 있다.

◆ 귀주모태와 시총 1위 경쟁, 현금배당 매력 보유

공상은행은 2006년 10월 27일 상하이증권거래소(工商銀行 601398.SH)와 홍콩증권거래소(工商銀行 01398.HK)에 동시 상장했다. 이로써 공상은행은 중국 A주와 홍콩 H주에서 '동일한 날, 동일한 발행가액으로, 동시 상장한 기업'이라는 이정표적 사건을 남겼다.

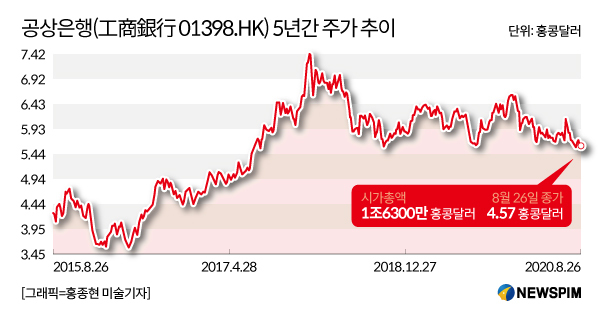

상하이증권거래소 상장 당시 공상은행의 주당 발행가액은 3.12위안(8월 27일 환율 기준 약 3.51 홍콩달러), 상장 당일 종가는 발행가 대비 5.13% 오른 3.28위안을 기록했다. 같은 날 H주에서의 주당 발행가액은 3.07 홍콩달러였고, 종가는 발행가 대비 14.66% 상승한 3.52 홍콩달러를 기록했다. 약 15년 이후인 8월 26일 기준 A주와 H주에서 공상은행의 종가는 각각 4.98위안과 4.57 홍콩달러다.

공상은행은 다년간 A주 시총 1위 자리를 차지해 왔다. 하지만, 지난해 11월 21일 고량주 업종을 대표하는 귀주모태(貴州茅臺 600519.SH)에게 1위 자리를 뺏기기도 했다. 올해 6월에도 귀주모태는 또 다시 공상은행을 누르고 A주 최고 몸값을 자랑하는 '황제주'로 거듭났다. 27일 기준 귀주모태 시총은 2조1700억 위안, 공상은행의 시총은 1조7700억 위안으로, 공상은행은 귀주모태에게 뺏긴 시총 1위 자리를 아직 탈환하지 못한 상태다.

현금배당 매력도 공상은행의 강점 중 하나다. 상장 이래 지난해까지 공상은행은 안정적인 현금 배당을 실시해왔다. 총 13번의 배당을 실시했으며, 해당 기간 배당금 총액은 6824억 위안에 달한다. 지난해의 경우 1주당 0.2506위안의 배당을 결정했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com