하나은행도 이번주부터 협상...3000건 배상 진행

하반기 H지수 6500선 넘으면 투자자 손실 거의 없어

[서울=뉴스핌] 김연순 기자 = 주요 시중은행과 투자자 간 홍콩H지수 주가연계증권(ELS) 손실 배상 협의가 속도를 내고 있다. 배상 합의 사례가 이미 6000건을 넘어섰고, 상반기 1만건을 돌파할 것이란 전망이 나온다. 다만 홍콩 H지수 하락세가 얼마나 이어질지가 관건이 될 전망이다.

9일 금융권에 따르면 KB국민‧신한‧하나‧우리‧NH농협 등 5대 은행은 최근까지 H지수 ELS 손실 건에 대해 5000건이 넘는 투자자와 자율 배상에 합의했다.

은행별로는 상품을 가장 많이 판 KB국민은행은 지난달 27일부터 6300여건의 자율배상 협의 시작해 약 1주일 협상 대상 중 절반이 넘는 3400건을 합의했다.

신한은행은 최근까지 2000건에 가까운 합의가 이뤄졌고, NH농협은행도 800건에 가까운 합의를 도출했다. 하나은행도 이번 주부터 수천 건의 배상 협상에 나설 전망이다. 하나은행은 이달 약 3000건의 배상을 진행할 예정이다.

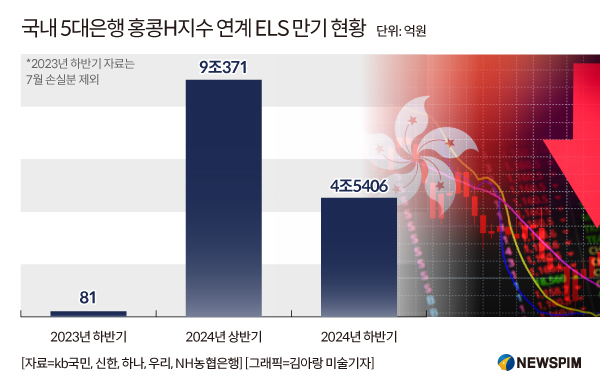

다만 지난달 중순 6900대까지 올랐다가 최근 6500대로 내려온 홍콩H지수는 ELS 배상 협상의 주요 변수가 될 전망이다. H지수가 추가로 하락하면 만기 도래 ELS 계좌의 손실률이 높아지고, 향후 배상 협상에서 투자자들의 반발도 더 심해질 수 있기 때문이다.

|

KB국민·신한·하나·우리·NH농협·SC제일은행 등 6개 은행의 홍콩H지수 ELS 손실률은 올해 들어 처음으로 지난달 40% 아래로 떨어졌다. 지난달 6개 은행에서 발생한 홍콩H지수 ELS 손실액은 4748억원으로, 손실률은 약 37%를 기록했다. 만기가 된 원금이 1조2907억원 중 8159억원이 고객에게 상환됐다. 여전히 손실액이 컸지만 지난 4월 손실률이 약 46%에 달했던 것에 비해 상당히 떨어진 셈이다.

H지수 ELS의 수익 조건은 상품별로 다르긴 하지만, 통상 만기 때 H지수가 가입 시점의 65~70%를 넘을 경우 당초 정해진 원금과 이자를 모두 받을 수 있다.

올해 3년 만기가 되는 ELS는 투자자들이 2021년에 가입한 상품이다. 2021년 H지수는 상반기에 1만~1만2000선, 하반기에는 1만선 이하에서 움직였다. 하반기 가입자 입장에서는 6500~7000선 정도가 손실을 보지 않을 수 있는 분기점인 셈이다. 2021년 상반기 가입자 중에서도 일부는 H지수가 6500선을 넘으면서 원금과 이자를 모두 돌려받는 경우도 속속 나오고 있다.

은행권에 따르면 H지수가 7000까지 오를 경우 손실액은 약 30% 감소하는 것으로 예상된다. 지수가 6500선을 유지할 경우 5대 은행의 5월부터 12월까지 예상 손실 규모는 1조2000억원, 7000선까지 상승하면 6800억원까지 축소될 것이란 전망이 나온다.

H지수가 다시 6800으로 회복된다면 당장 6월부터 녹인 조건이 없는 H지수 ELS 만기 도래 계좌의 경우 모두 이익 상환될 가능성이 있다. 8월 이후부터는 H지수가 6500선만 넘어도 거의 손실이 발생하지 않을 것으로 예상된다.

시중은행의 한 관계자는 "현재 H지수 추세가 하반기까지 유지될 경우 투자자 손실이 거의 발생하지 않을 수 있을 것"이라고 전했다.

y2kid@newspim.com