'점유율+배당+실적+가성비+해외진출+정책' 6대 매력

이 기사는 10월 24일 오전 11시04분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 저금리 시대 속 당국의 배당 유도 정책 효과 등에 힘입어 최근 중국 A주에서 고배당주가 핵심 투자방향 중 하나로 다시금 조명 받고 있다.

그 가운데 A주 대표 고배당주 중 하나로 꼽히는 중국 최대 중대형 버스 제조사 우통객차(宇通客車 ·정주우통버스·YUTONG 600066.SH)에 대한 시장의 관심도 높아지고 있다.

지난달 정주우통버스는 기관 10곳의 조사연구 대상으로 선정됐다. 기관의 조사연구가 집중되는 종목은 현재 시장이 가장 관심을 보이는 투자 트렌드를 반영하는 것이자 성장잠재력과 투자가치가 높을 것으로 기대되는 종목이라는 뜻으로 해석할 수 있다는 점에서 시장의 높은 시장의 관심을 방증한다.

정주우통버스는 △중·대형 버스 업계 점유율 1위라는 타이틀에 걸맞는 높은 버스 판매 수요와 △이에 따른 안정적 실적 성장세 △A주 전체 종목 중 상위에 속하는 고배당매력 △최근 A주에서 개별종목의 성장성을 가늠할 중대 지표로 떠오른 '해외시장 경쟁력(해외진출)' 그리고 △신에너지 차량 보조금 지원책에 따른 정책적 수혜 △여기에 낮은 밸류에이션에 따른 가성비 매력까지. 여러 가지 측면에서 높은 투자매력을 보유한 종목으로 평가된다.

◆ 투자매력1. 中 중·대형 버스시장 점유율 1위

우통객차는 허베이(河北)성 정저우(鄭州∙정주)시를 대표하는 버스 제조업체다. 관광버스, 대중교통버스, 통근버스, 스쿨버스, 리무진 등 다양한 산업에서 응용되는 중대형 버스를 비롯해 수소와 같은 신에너지를 연료로 한 버스로 제품라인을 확대하며 중국 당국의 탄소중립 실현을 이끄는 대표기업 중 하나로 자리매김했다.

주력 제품은 단연 전체 판매량의 80% 이상을 차지하는 중대형 버스로, 해당 시장에서 정주우통버스는 최대 점유율을 자랑한다. 신에너지 버스 판매율도 지속적으로 늘어나면서, 2020년 말 기준 누적 판매량이 14만대를 돌파하는 이정표적 기록을 세운 후 매년 그 기록을 경신하고 있다.

1997년 설립과 함께 일찌감치 신에너지 친환경 버스 연구개발에 나선 우통객차는 1999년 첫 번째 순수 전기 버스를 출시하며 국내외 신에너지차 버스 시장에서 점유율을 빠르게 확장해왔다.

2012~2016년은 우통객차가 국내 신에너지 버스의 수요 확대 속 중국을 대표하는 버스 제조사로 자리매김을 한 시기다. 중대형 버스 시장 점유율은 2012년 28%에서 2016년 33%로 상승했다. 해당 기간 영업수익과 순이익의 복합성장률은 16%와 27%에 달했다. 2023년 우통객차의 신에너지차 판매량은 7842대로 전체 판매량의 21.47%를 차지했다.

스쿨버스 시장에서도 우통객차의 영향력은 크다. 2008년 중국 최초의 전용 스쿨버스를 출시한 우통객차는 중국 스쿨버스 국가안전 표준 기준을 제정하는 데도 참여하며 영향력을 확대한다.

2005년~2011년 중국 내에서 스쿨버스 사고가 빈번하게 발생하면서 당국은 2012년 4월 10일 스쿨버스 안전 관리기준을 강화하기 시작했는데, 이러한 시대적 트렌드를 타고 우통객차는 안전성을 강화한 프리미엄 스쿨버스를 출시하며 입지를 굳혔다.

|

◆ 투자매력2. 안정적 두 자릿수 성장세 지속

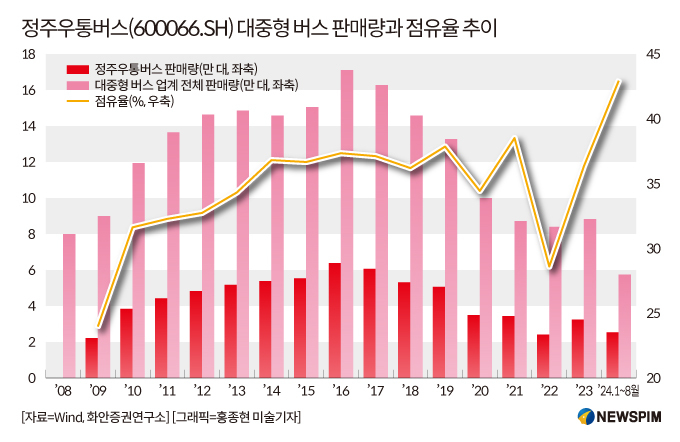

최근 공개된 9월 판매 실적에 따르면 지난달 정주우통버스의 버스 판매량과 생산량은 3788대와 3878대로 각각 전년동기대비 6.2%와 13.82% 늘었다. 3개 분기(1~9월)의 판매량과 생산량은 3만1346대와 3만1927대로 19.3%와 18.23%의 성장률을 달성했다.

제품 유형별 판매량을 살펴보면 올해 3개 분기 대형∙중형∙경소형 버스의 판매량은 1만7817대∙9861대∙3668대로 전년동기대비 성장률은 각각 28.94%∙10.1%∙4.77%에 달했다.

전문가들은 4분기 버스 업계가 판매 성수기에 진입하면서 이 같은 안정적 실적 성장세가 지속될 것으로 예상하고 있다.

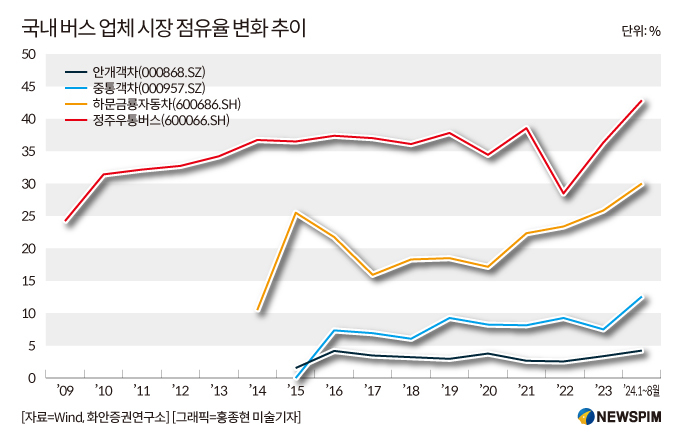

현재 정주우통버스는 중대형 버스 업계에서 부동의 점유율 1위 자리를 차지하고 있다. 다른 경쟁사들과 비교해보면 정주우통버스가 중대형 버스 시장에서 점하고 있는 경쟁 우위가 더욱 뚜렷하게 드러난다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 중대형 버스를 포함한 모든 유형의 버스를 포함한 판매량 기준으로는 하문금룡자동차(600686.SH)가 경소형 버스 제품의 판매 우위를 앞세워 선두를 달리고 있다.

하지만, 중대형 버스 시장 점유율 측면에서 보면 2023년 정주우통버스는 36%를 기록했고, 올해 1~8월에는 43%까지 상승했다. 반면, 해당 기간 하문금룡자동차의 시장 점유율은 26%에서 30%로, 중통객차(000957.SZ)는 8%에서 12%로, 안개객차(000868.SZ)는 3%에서 4%로 상승했다.

사업 영역별로 정주우통버스의 전체 판매량 중 대중형 버스가 차지하는 비중은 87%에 달한다. 경소형 버스의 판매량은 13% 정도다.

|

◆ 투자매력3. 다년간 안정적 배당시행 '고배당주'

중국 관영 증권정보 전문 매체 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)는 ① 2014~2023년까지 10년 연속 현금 배당 시행 ② 해당 연도 연말 종가 기준으로 2021~2023년 3% 이상의 배당수익률(시가배당률, 주당 배당금/기준일 주가) 기록 ③ 해당 종목에 대한 평가를 진행한 기관이 5곳 이상 등의 3가지 조건에 부합하는 '2023년 고배당 A주 TOP50'를 선별해 소개했다.

그 중에서도 정주우통버스는 2023년 배당수익률(시가배당률, 주당 배당금/기준일 주가) 11.32%를 기록해 1위를 차지했다. 배당성향(배당금/순이익)은 77.43%로 50개 종목 중 육류 가공 사업체 쌍회개발(000895.SZ, 91.50%)과 스토브 제품 연구 개발업체 미대실업(002677.SZ, 80.08%)에 이어 세 번째로 높은 수준을 기록했다.

|

<손꼽히는 A주 고배당株, '정주우통버스' 6대 투자매력②>으로 이어짐.

pxx17@newspim.com