고량주 업계 여전한 조정, 향후 실적 전망 하향

업계 경쟁력과 배당매력, 기관 '매수' 의견 봇물

이 기사는 11월 5일 오전 07시35분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <고량주 섹터 주가 상승폭 1위 '오량액'① 배당매력 덕?>에서 이어짐.

◆ 백주 시장 점유율 2위, 글로벌 경쟁력 보유

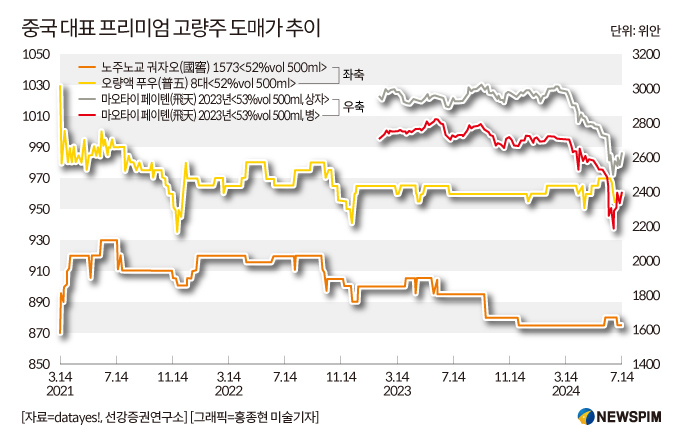

오량액(五糧液∙우량예 000858.SZ)은 'A주의 황제주'로 불리는 귀주모태(貴州茅臺 600519.SH)와 함께 A주를 대표하는 양대 고량주 종목으로 평가된다.

600여년 전통을 자랑하는 중국 대표 명주인 오량액은 쌀·찹쌀·수수·옥수수·밀 등 다섯 가지 곡물로 빚은 술이라는 뜻에서 이 같은 이름이 붙여졌다.

오량액은 '농향(濃香)형 백주의 경전'으로 불린다. 오량액 외에 노주노교(000568.SZ), 고정공주(000596.SZ) 등도 농향형 백주에 포함된다. 참고로 백주의 종류는 사용된 누룩의 종류와 증류∙발효 방식 등에 따라 달라지는 향으로 분류할 수 있는데 장향(醬香)형, 농향형, 청향(清香)형, 미향(米香)형이 대표적이다. 마오타이는 장향형 백주에 속한다.

오량액은 지난 1915년 '파나마 만국박람회'에서 금상을 수상하며 전세계에 중국을 대표하는 명주로 그 명성을 알렸다.

이처럼 유구한 역사를 지닌 오량액의 명맥을 이어온 오량액그룹유한공사(五糧液集團有限公司)는 1997년 '술의 도시'로 불리는 쓰촨(四川)성 이빈(宜賓)시에 설립됐다. 중국 쓰촨성은 주류업이 특별히 발달한 도시로서 오량액 외에 노주노교가 이 곳에 뿌리를 두고 있다. 다시 말해 오량액은 쓰촨성을 대표하는 기업으로서 지역 경제에도 큰 기여를 하고 있다는 평가를 받는다.

중국백주협회가 공개한 데이터에 따르면 2023년 고량주 섹터의 매출액은 7563억 위안이었는데 그 중 오량액은 832억7200만 위안을 견인, 11.01%의 시장 점유율로 귀주모태에 이어 2위 자리를 지속했다.

글로벌 시장에서도 경쟁력을 높게 평가받고 있다. 브랜드 영향력, 시장 점유율, 아시아 선도적 역량 등을 기준으로 선별한 '2024년 아시아 브랜드 TOP 500' 순위에서 오량액은 30위를 기록했다. 이는 그만큼 아시아 시장에서 오량액의 브랜드 경쟁력이 강하다는 것을 보여준다.

◆ 연내 주가 상승폭 섹터 1위, 고배당 매력 효과?

주가적 측면에서 오량액은 올해 주가 상승세를 유지한 몇 안 되는 고량주 테마주 중 하나다.

10월 30일 최신 종가 기준 오량액의 올해 들어 주가상승률은 10.15%를 기록했다. 이는 A주 고량주 섹터에 속한 20개 종목 중 1위인 동시에 중국 A주 대표지수 산출기관인 중정지수유한공사(中證指數有限公司)가 상하이와 선전증시에 상장된 16개 고량주 대표 종목의 주가를 반영해 산출한 중정백주지수(中證白酒指數 399997.SZ)를 크게 상회했다. 중정백주지수의 연내 주가는 14.7% 하락했다.

올해 3개 분기(1~9월) 누적 상승폭 기준으로도 오량액은 19.81% 올라 1위를 차지했다. 2위와 3위를 차지한 영가양조(603198.SH)와 커우즈양조(603589.SH)의 3개 분기 주가 상승폭 12.20%와 9.47%와 비교해서도 적지 않은 차이를 보인다.

11월 4일 최신 종가 기준 12개월 선행 주가수익비율(PER, 시가총액/순이익)과 주가순자산비율(PBR, 시가총액/순자산)은 17.85배와 4.23배로 고량주 섹터 평균치인 22.09배와 6.48배를 하회, 상대적으로 저평가 되고 있음을 알 수 있다.

|

◆ 기관 '실적 전망은 하향조정, 매수 평가는 지속'

다소 실망스러운 3분기 실적에도 최근 중국 현지 17개 증권사는 오량액을 관심 종목으로 주목했으며, 그 중 11개사가 매수 의견을, 2개사가 비중확대 의견을 제시했다. 평균 목표가는 170.98위안으로 11월 1일 최신 주가(147.92위안) 대비 23.06위안 높은 수준이다. 목표가 상승률은 15.59%에 달한다.

현지 증권사들이 최근 발표한 투자평가 보고서를 종합해보면, 현재 고량주 산업이 여전히 심각한 조정 국면에 처해 있다는 점을 고려해 전반적으로 오량액의 수익 전망을 하향 조정했다.

다만, 오량액이 농향형 백주 업계의 선두 기업으로서 여전히 큰 영향력을 발휘하고 있다는 점, 1618과 낮은 도수의 신제품 판매량이 늘어나며 안정적인 성장세를 지속할 것이라는 점, 매력적인 현금배당 정책으로 투자의 신뢰도를 더욱 높일 가능성이 크다는 점 등을 들어 오량액 투자가치에 대한 긍정적 평가를 내놓고 있다.

대표적으로 국련증권(國聯證券)은 지난 11월 3일 발표한 최신 보고서를 통해 2024~2026년 오량액의 전년 동기 대비 순이익 증가율을 7.94%, 5.08%, 6.51%로 잡고 3년간 연평균 성장률(CAGR)을 6.50%로 추산했다.

다만 ① 영업수익과 순이익이 예상치를 소폭 하회했으나 판매 현금흐름 증가율이 매출 증가율을 상회했다는 점 ② 매출총이익률 상승과 비용 투자 증가로 수익성이 기본적으로 안정적인 흐름을 보였다는 점 ③ 향후 3년간 연간 현금배당률 70% 이상, 현금배당액 200억 위안 이상을 유지하겠다는 공약으로 시장의 신뢰도를 높였다는 점 등을 들어 오량액에 대해 '매수' 투자의견을 제시했다.

중은증권(中銀證券)은 백주 산업의 조정 국면을 반영해 오량액의 수익 전망을 하향 조정했다면서, 2024~2026년 순이익 증가율을 8.0%, 5.6%, 8.3%로 책정했다.

다만 오량액이 공개한 적극적인 현금 배당 계획을 고려할 때, 연 1회 이상 배당을 시행하고 배당률은 과거 대비 뚜렷한 상승세를 지속할 것으로 보인다고 판단하면서 '매수' 평가를 유지한다고 밝혔다.

pxx17@newspim.com