대규모 프로젝트 성장 동력

전략적 M&A 승부수

이 기사는 9월 1일 오후 3시06분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 빅테크 매수 심리가 한풀 꺾인 가운데 7%를 훌쩍 웃도는 배당 수익률과 다수의 강력한 성장 동력을 장착한 MPLX(MLX)가 월가의 조명을 받고 있다.

이른바 미드스트림(midstream) 에너지 업체가 지난해 추진한 프로젝트가 2025년 하반기부터 본격 가동, 실질적인 외형 성장으로 이어질 전망이다.

인공지능(AI) 테마주에서 기술주 이외 섹터로 월가의 무게 중심이 옮겨가는 상황과 맞물려 MPLX의 상승 모멘텀이 커질 것이라는 기대다.

미국 오하이오 주에 본사를 둔 업체는 2012년 설립한 마스터 리미티드 파트너십(MLP)이다. MLP란 미국의 특수한 투자 구조로, 세금을 회사 차원에서 납부하지 않고 투자자가 직접 내는 형태를 취한다.

대신 MLP는 수익을 대부분을 배당 또는 분배금 형태로 주주들에게 분배해야 하는 의무를 가지고 있다. 때문에 일반적으로 MLP는 높은 배당 수익률을 제공하며, MPLX 역시 7.5%를 웃도는 수익률을 기록하고 있다. 일반적으로 MLP는 파이프라인이나 스토리지 등 에너지 인프라 섹터에서 발견되는 법인 형태다.

주요 외신에 따르면 MPLX는 2024년 시크리테리어트(Secretariat)와 하몬 크릭 III(Harmon Creek III) 등 두 건의 신규 천연가스 처리 공장 건설에 착수했다.

이들 생산라인은 각각 2025년 4분기와 2026년 하반기 완공이 예정된 상태. 이와 별도로 업체는 2026년 하반기 본격 가동되는 블랙콤(Blackcomb)과 리오 브라보(Rio Bravo) 가스 파이프라인을 건설하는 조인트벤처 파트너로 참여하고 있다.

이들 프로젝트는 2025년 말~2026년 이후 MPLX에 가시적인 성장 모멘텀을 제공할 것으로 시장 전문가들은 기대한다.

업체는 2025년 들어서도 다수의 프로젝트에 뛰어들었다. 먼저, BANGL NGL 파이프라인 확장이다. MPLX와 파트너들은 천연가스액(NGL) 파이프라인을 확장하는 프로젝트를 승인했고, 내년 하반기 가동할 예정이다.

원오케이(Oneok) 합작 투자도 월가의 시선을 끄는 프로젝트다. 업체는 원오케이와 합작 투자를 구성해 새로운 LPG 수출 터미널과 관련 파이프라인을 건설하기로 했다. 두 가지 모두 2028년 초 상업적인 가동에 들어갈 예정이다. MPLX는 14억달러 규모 수출 시설의 50%와 3억5000만달러 규모 파이프라인의 20% 지분을 소유하게 된다.

MPLX는 멕시코 연안 지역의 복합 시설 건설에도 참여하고 있다. 마라톤 정유(MPC)의 갤베스턴 베이(Galveston Bay) 정제소 인근에 두 건의 시설 건설에 뛰어든 것. 2028년과 2029년 두 개 시설이 본격 가동되면 마라톤 정유가 모든 생산량을 구매할 예정이다.

MPLX와 블랙콤 및 리오 브라보 파이프라인 프로젝트의 파트너들은 2027년 완공 예정인 트래버스(Traverse) 파이프라인 건설도 승인한 상태다.

이 밖에 MPLX는 아이거 익스프레스(Eiger Express) 파이프라인 건설에도 나섰다. 기본 매터혼(Matterhorn) 합작 투자를 통해 새로운 가스 파이프라인에 투자하고 이 프로젝트에 직접 15% 지분을 확보한 것. 파이프라인은 2028년 중반까지 상업적인 가동에 들어갈 예정이다.

결과적으로 MPLX는 2030년까지 가동될 프로젝트들을 다수 확보하게 된 셈이다. 성장 파이프라인의 확장은 업체가 연간 한 자릿수 중반대의 이익 성장을 이어갈 수 있는 동력으로 작용하는 한편 지속적인 배당을 가능하게 할 전망이다.

견고한 재무 건전성은 새로운 프로젝트의 지분 확보를 가능하게 했다. MPLX는 연초 세 차례의 지분 인수를 강행했다. 산 후안 분지에서 광범위한 원유 및 가스, 물 수집 시스템을 보유한 휩테일을 2억3700만달러에 매수했고, BANGL 파이프라인 나머지 지분 55%를 7억1500만달러에 인수하기로 합의했다. 또 매터혼 익스프레스 파이프라인의 지분을 5% 1억5100만달러에 추가로 인수해 총 지분을 10%로 늘렸다.

시장 전문가들은 다수의 지분 인수가 MPLX에 중장기적인 소득의 원천을 제공하는 한편 배당 인상 여력을 높일 것으로 기대한다.

이와 별도로 MPLX는 노스윈드 미드스트림(Northwind Midstream)을 24억달러에 인수하기로 합의했다. 노스윈드는 뉴멕시코에서 천연가스 수집과 처리, 가공 서비스를 제공하는 업체다.

200마일을 웃도는 수집 파이프라인과 하루 2000만 세제곱피트(MMcf/d)의 합계 용량을 가진 2개 산성 가스 주입(AGI) 가스정과 150MMcf/d의 가스 처리 용량을 운영하는 업체는 2026년 하반기까지 가스 처리 용량을 440MMcf/d로 확장할 계획이다.

노스윈드 인수는 MPLX의 현금흐름을 즉각적으로 상승시키는 효과를 가져올 것으로 월가는 전망한다. 여기에 현재 진행중인 확장 프로젝트가 순차적으로 완료되면서 2026년 이후에도 업체의 성장이 이어질 것이라는 의견이다.

특히 추가적인 현금흐름은 MPLX가 배당을 유지할 뿐 아니라 늘리기 위한 재원을 강화해 투자 수익률을 향상시키는 결과로 이어질 수 있다.

보도에 따르면 최근에도 업체는 노스윈드 델라웨어 홀딩스를 약 23억8000만달러에 인수하는 내용으로 계약을 체결했고, 이는 퍼미안 분지에서 업체의 천연가스 및 천연가스액(NGL) 가치 사슬을 한층 강화할 것으로 기대된다.

MPLX는 2분기 14억달러의 분배 가능 현금흐름(DCF)을 보고했고, 이를 통해 11억달러의 자본을 주주들에게 환원했다.

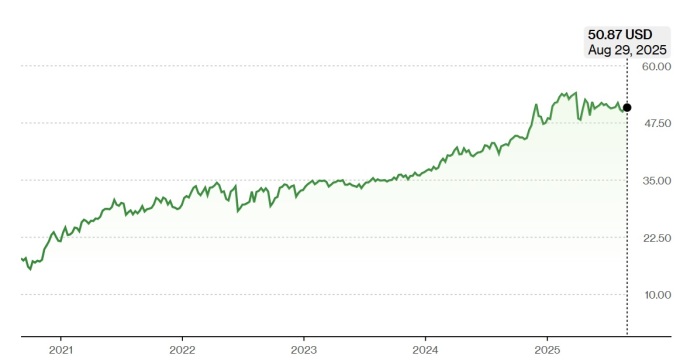

연초 이후 주가 흐름은 강력한 배당 수익률과 성장 잠재력을 충분히 반영하지 못했다는 의견에 힘이 실린다.

8월29일(현지시각) 업체의 주가는 50.87달러에 거래를 종료해 연초 이후 4.58% 상승하는 데 그쳤다. 10% 이상 오른 S&P500 지수에 뒤쳐진 셈이다. 최근 1년과 5년 수익률은 각각 19%와 184%로 집계됐다.

스티펠은 보고서를 내고 MPLX의 목표주가를 57달러에서 60달러로 상향 조정하고, '매수' 투자 의견을 유지했다. 최근 종가 대비 약 20%의 상승 가능성을 제시한 셈이다.

보고서는 2분기 MPLX의 실적이 기대치에 다소 못 미쳤지만 최근 노스윈드 인수와 다운스트림 사업에 힘입어 강력한 성장 모멘텀을 보일 전망이라고 밝혔다. 다만, 프로젝트 확장에 따른 효과가 완전히 나타나려면 12~18개월의 시간이 걸린다고 전했다.

스티펠은 MPLX가 향후 수 년간 12.5%의 배당 인상을 달성할 역량을 충분히 갖췄다고 판단했다. 업체가 지난 4년간 연평균 7%의 EBITDA(법인세, 감가상각, 이자 차감 전 이익) 및 현금흐름 성장을 나타냈고, 자산 매입에 힘입어 이 같은 추세가 지속될 것이라는 예상이다.

shhwang@newspim.com