독일 정부와 2.4억유로 계약 체결

대형 계약 체결로 수익 기반 확대

고객 기반 확대로 장기 성장 기대

이 기사는 9월 9일 오전 00시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 세계 최대 규모의 지구 관측 위성을 보유한 위성 데이터 및 분석 기업 플래닛 랩스 PBC(종목코드: PL)의 주가가 8일(현지 시각) 뉴욕증시 장중 전거래일 대비 37.37% 급등한 8.98달러까지 치솟아 52주 최고가를 경신했다. 이는 지난해 9월 기록한 52주 최저가 1.79달러에서 무려 401% 상승한 수준으로, 주가는 올해 들어서만 117% 이상, 1년 전 대비로는 357% 이상의 놀라운 상승률을 기록했다. 이러한 급등세는 회사가 발표한 강력한 2분기 실적과 상향 조정된 연간 전망에 힘입은 것으로 분석된다.

◆ 기록적인 2분기 실적, 예상치 크게 상회

플래닛 랩스의 2026 회계연도 2분기(7월 31일 마감) 실적은 시장 예상을 크게 웃도는 수준을 기록했다. 매출은 전년 동기 대비 20% 증가한 7340만 달러로 역대 최고치를 달성했으며, 월가 예상치 6610만 달러를 상회했다.

수익성 지표에서도 눈에 띄는 개선을 보였다. 주당 순손실은 7센트로 월가 애널리스트 예상(9센트 손실)보다 양호했으며, 전년 동기(13센트 손실)에 비해서도 크게 축소됐다. 특히 조정 EBITDA는 640만 달러 흑자를 기록해 전년 동기의 440만 달러 적자에서 흑자 전환했다.

매출총이익률도 58%로 전년 동기 53%에서 상승했으며, 비일반회계원칙(Non-GAAP) 기준으로는 61%에 달해 수익성 구조가 크게 개선됐음을 보여줬다. 2분기 잉여현금흐름은 4630만 달러 흑자를 기록하고, 상반기(YTD) 잉여현금흐름은 5430만 달러 흑자를 기록하며 회사의 재무 건전성이 강화되고 있음을 입증했다.

◆ 대형 정부 계약으로 미래 수익 기반 확충

플래닛 랩스의 가장 주목할 만한 성과는 주요 정부 기관들과 체결한 대형 계약들이다. 특히 독일 정부로부터 2억4000만 유로(약 2억6000만 달러) 규모의 다년간 위성 서비스 계약을 확보한 것은 회사 역사상 최대 규모의 계약으로 평가된다. 이 계약은 2026년 1월부터 수익 인식이 시작될 예정이다.

미국 방위산업 분야에서도 괄목할 만한 성과를 거뒀다. 미국 국방부 산하 국방혁신부(DIU)는 기존 하이브리드 우주 아키텍처 시범 사업 계약에 대한 7자리 수 옵션을 행사했으며, 미국 해군과는 태평양 지역 해상 영역 인식을 위한 7자리 규모 확장 계약을 체결했다. NATO 역시 지속적인 우주 기반 감시 서비스 제공을 위한 획기적인 투자 파트너로 플래닛 랩스를 선정했다.

이러한 계약들의 성과는 수치로도 명확히 드러난다. 잔여 수행 의무(RPO)는 전년 대비 516% 증가한 6억9010만 달러를 기록했으며, 수주 잔고는 245% 증가한 7억3610만 달러에 달한다. 이는 향후 수년간 안정적인 수익 기반이 확보됐음을 의미한다.

◆ 기술 혁신과 위성 함대 확장

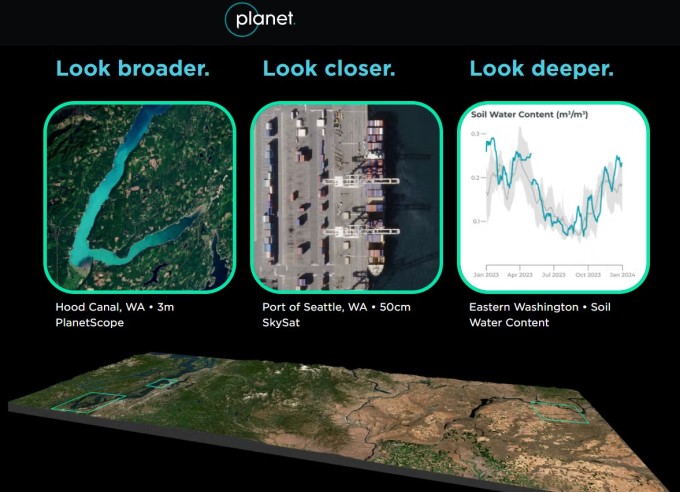

플래닛 랩스는 현재 150개 이상의 위성을 운용하며 세계 최대 규모의 지구 관측 위성 네트워크를 구축하고 있다. 8월에는 차세대 고해상도 펠리칸 위성 2기를 성공적으로 발사해 위성 함대를 더욱 강화했다.

회사의 핵심 경쟁력은 매일 전 지구를 촬영할 수 있는 능력과 이를 실시간으로 분석해 고객에게 제공하는 데이터 처리 역량에 있다. 특히 태너저-1 위성을 통해 메탄 및 이산화탄소 배출량을 정밀하게 탐지하는 환경 모니터링 서비스는 지구 온난화 대응이라는 시대적 요구와 맞닿아 있어 높은 성장 잠재력을 보여주고 있다.

◆ 상업적 확장과 다양한 수익원

플래닛 랩스는 정부 계약뿐만 아니라 상업 부문에서도 의미 있는 성과를 거두고 있다. 영국 농촌지불청(RPA)과는 7자리 수 규모의 다년 갱신 계약을 체결해 환경 토지 관리 제도를 지원하고 있으며, 세계적인 재보험사 스위스리와는 혁신적인 가뭄 보험 솔루션을 공동 개발해 시리아에서 12만 명에게 보험 서비스를 제공하는 성과를 올렸다.

농업 기술 분야에서는 글로벌 기업 팜다르(Farmdar)와 6자리 수 규모의 계약을 체결해 작물 감지와 경작지 매핑 서비스를 제공하고 있다. 이처럼 다양한 산업 분야로 고객 기반을 확장하고 있는 것은 회사의 지속가능한 성장 동력을 보여주는 대목이다.

◆ 강화된 재무 전망과 수익성 개선

플래닛 랩스는 강력한 실적을 바탕으로 2026 회계연도 매출 전망을 기존 2억6500만~2억 8000만 달러에서 2억8100만~2억8900만 달러로 상향 조정했다. 이는 애널리스트 예상치 2억7380만 달러를 상회하는 수준이다.

수익성 측면에서도 개선 전망이 밝다. 조정 EBITDA 손실 전망은 기존 700만~1200만 달러 손실에서 0~700만 달러 손실로 크게 개선될 것으로 예상된다. 이는 회사가 손익분기점에 근접하고 있음을 시사한다.

단기적으로는 3분기 매출이 7100만~7400만 달러로 예상되며, 조정 EBITDA는 0~400만 달러 손실 수준이 될 것으로 전망된다. 지속적인 위성 함대 확장을 위한 자본 지출은 연간 6500만~7500만 달러로 예상되지만, 이는 미래 성장을 위한 필수적 투자로 평가된다.

◆ 투자자들의 높은 기대감

월가 애널리스트들의 평가도 전반적으로 긍정적이다. 9개 투자은행 중 1곳이 '강력 매수', 6곳이 '매수' 의견을 제시했으며, 평균 목표주가는 6.86달러로 설정했다. 현재 주가가 이미 이 수준을 넘어서고 있지만, 최고 목표주가가 9달러에 설정된 점을 고려하면 추가 상승 여력이 있다고 볼 수 있다.

◆ 위성 데이터 산업의 성장 잠재력

플래닛 랩스가 속한 위성 데이터 산업은 급속도로 성장하고 있는 분야다. 기후 변화 모니터링, 국가 안보, 농업 최적화, 재해 대응 등 다양한 영역에서 위성 데이터에 대한 수요가 급증하고 있다. 특히 지정학적 긴장이 고조되고 있는 현 상황에서 정부 기관들의 위성 감시 서비스 수요는 지속적으로 증가할 것으로 예상된다.

회사의 구독 기반 비즈니스 모델은 한 번 촬영된 위성 이미지를 무제한으로 재판매할 수 있어 규모의 경제를 실현하기에 유리하다. 고객 기반이 확대될수록 마진이 개선되는 구조를 가지고 있어 장기적인 수익성 향상이 기대된다.

◆ 새로운 우주 시대의 투자 기회

플래닛 랩스는 위성 기술과 데이터 분석 역량을 바탕으로 정부와 상업 고객 모두에게 필수적인 서비스를 제공하는 기업으로 자리매김하고 있다. 대형 정부 계약 확보, 기록적인 실적, 강화된 재무 전망은 모두 회사의 성장 잠재력을 뒷받침하는 요소들이다.

물론 여전히 손실을 기록하고 있고 자본 집약적인 사업 특성상 지속적인 투자가 필요하다는 점은 리스크 요소로 작용한다. 하지만 손익분기점에 근접하고 있는 재무 상황과 안정적인 장기 계약 기반을 고려할 때, 플래닛 랩스는 우주 시대의 새로운 투자 기회를 제공하는 매력적인 기업으로 평가받고 있다.

kimhyun01@newspim.com