주택 건설업계 직간접 호재

D.R 호튼 대표적인 수혜주

[서울=뉴스핌] 황숙혜 기자 = 미국 연방준비제도(Fed)의 금리 인하에 월가가 이른바 '버핏 주식'으로 통하는 3개 종목에 조명을 집중하고 있다.

정책자들이 연내 두 차례 추가 인하 가능성을 예고한 데다 일부 투자은행(IB)은 2026년 중반까지 총 1.50%포인트 인하가 이뤄지는 시나리오를 제시한 상황. 예측이 적중할 경우 미국 기준금리를 4.00~4.25%에서 2.75~3.00%까지 떨어지게 된다.

월가가 주목하는 3개 '버핏 종목'은 D.R. 호튼(DHI)과 레나(LEN), NVR(NVR) 등 모두 주택 건설주다. 금융 여건이 개선되면서 주택 건설 업체들이 반사이익을 얻을 것이라는 기대다.

9월 연방공개시장위원회(FOMC)에서 2025년 첫 금리 인하를 시작으로 수 차례 추가 인하가 이뤄지면서 추세적인 하락 사이클이 전개될 경우 여러 경로를 통해 주택 건설 업체들에게 우호적인 여건이 형성된다.

먼저, 주택 구매력의 상승 효과다. 시장 전문가들은 모기지 금리가 1%포인트 하락할 때 같은 월 상환액으로 더 비싼 주택을 매입할 수 있다고 설명한다.

예를 들면, 모기지 금리 연 7%에 월 상환액 3000달러로 구매할 수 있는 주택 가격은 약 45만달러인 데 반해 6% 금리로 같은 월 상환액을 유지할 때 약 50만달러짜리 주택을 매매할 수 있다.

이는 잠재적인 구매자 기반이 크게 확대된다는 의미로 풀이된다. 기존에 집값이 부담스러워 매매를 포기했던 잠재 구매자들이 시장에 진입하게 된다는 얘기다.

두 번째는, 이율 고착(rate lock) 혹은 금리 락인(rate lock-in) 대기자들의 시장 진입이다. 지난 2022년 연준이 과격한 금리 인상에 나서기 전 주택을 매입한 이들은 상대적으로 낮은 모기지 금리에 주택을 구매했다.

이들이 기존 주택을 팔고 새 집으로 옮기려면 낮은 금리의 대출을 상환하고 더 높은 금리에 대출을 받아야 하기 때문에 매매에 나서지 않는 이들이 상당수였다. 말 그대로 금리에 손발이 묶인 상태였다.

9월 금리 인하를 시작으로 연준이 수 차례 금리를 내리면 모기지 금리가 떨어지면서 묶여 있던 주택 매매 대기자들이 활동에 나설 여지가 높다고 월가는 판단한다.

일부에서는 댐이 붕괴되는 것과 흡사한 효과가 나타날 수 있다고 주장한다. 대기자들이 한꺼번에 매매에 나서면서 급격하게 수요를 끌어올릴 것이라는 관측이다.

금리 하락은 기존 주택 보유자 뿐 아니라 신규로 매입하려는 수요까지 확대하는 효과를 가져올 것으로 기대된다.

일부에서는 금리 하락이 신축 주택의 경쟁력을 강화한다고 주장한다. 기존 주택 매물이 부족한 상태에서 신축 주택의 상대적인 매력이 커진다는 의견이다.

버핏 종목으로 통하는 3개 주택 건설 업체들이 투자은행(IB)의 금리 인하 톱픽으로 꼽히는 이유도 여기에 있다. 이미 규모의 경제로 시장 지배력과 경쟁력을 갖춘 이들 업체가 상대적으로 커다란 반사이익을 얻을 여지가 높다는 판단이다.

수요 측면 이외에도 금리 인하는 주택 건설 업계에 훈풍을 몰고 온다. 수요 증가는 주택 매매를 가속화 하고, 이는 관련 업체들의 현금흐름을 개선시키는 효과를 가져오기 때문이다.

업체들이 보유한 택지의 가치 역시 상승하기 때문에 자산 가치가 늘어나는 결과로 이어질 수 있고, 건설 일정을 보다 공격적으로 잡을 수 있어 경영 효율성이 개선된다.

이들 3개 주택 건설 업체들은 건축 이외에 금융 서비스 사업 부문을 두고 있다. 자체적으로 모기지 금융 서비스를 제공한다는 얘기다. 때문에 금리 인하로 주택 매입 수요가 상승하면 모기지 수요도 동반 상승, 금융 서비스 부문의 수익성도 개선될 여지가 높다.

시장 전문가들은 살아 있는 전설로 통하는 워렌 버핏이 이들 3개 주택 건설주를 매입한 데는 그만한 이유가 있다고 강조한다.

무엇보다 주택은 사치재가 아닌 필수재에 해당하기 때문에 평소 버핏의 투자 철칙에 부합하고, 3개 업체 모두 해당 지역에서 강력한 브랜드 파워를 구축했다는 것. 택지 확보부터 인허가와 자금 조달까지 주택 건설 사업의 진입 장벽이 높고, 미국의 주택 수급 불균형이 상당 기간 지속될 가능성도 버핏의 매수 심리를 부추긴 요인으로 꼽힌다.

1978년 설립한 D.R. 호튼은 텍사스 주에 본사를 두고 미국 36개 주, 126개 도시에서 활발하게 건설 프로젝트를 추진한다. 미국 온라인 투자 매체 모틀리 풀에 따르면 건설 물량을 기준으로 업체는 20년 이상 미국에서 1위 자리를 지켜내고 있다.

2024년 포춘 500개 기업 리스트에서 120위에 랭크된 업체는 단독 주택부터 다가구 주택까지 건축 후 매매하거나 임대하기도 한다. 건설업 이외에 업체는 모기지 금융 및 소유권 대리 서비스도 제공한다. 주거용 택지 개발 업체인 포어스타 그룹(FOR)의 대주주이기도 하다.

업체는 D.R. 호튼과 에머럴드 홈스, 익스프레스 홈스, 프리덤 홈스 등 4개 브랜드를 보유하고 있는데, 이 중 에머럴드 홈스는 고가 부동산에 해당하고, 익스프레스 홈스는 상대적으로 낮은 가격대의 주택 건설에 집중한다.

2022년 이후 지속된 연준의 금리 인상으로 불리한 여건이 이어졌지만 D.R. 호튼은 최근까지 월가의 예상치를 웃도는 실적을 달성했다.

회계연도 3분기 업체의 매출액은 92억달러를 기록해 애널리스트 전망치인 88억달러를 상당폭 웃돌았고, 주당순이익(EPS) 역시 3.36달러로 시장 전망치인 2.89달러를 크게 앞질렀다.

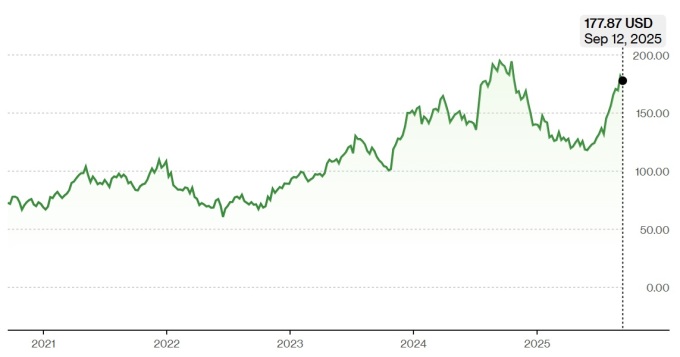

업체의 주가는 9월17일(현지시각) 169.98달러에 거래를 마감해 2025년 초 이후 23.50% 상승했다. 같은 기간 12.47% 오른 S&P500 지수를 두 배 가량 아웃퍼폼 한 셈이다.

최근 1년 사이 업체의 주가는 약 13% 하락했고, 5년 누적 수익률은 133.84%에 달했다. 특히 금리인상 사이클이 본격화된 이후 2022년 6월 60.56달러까지 떨어졌던 주가는 최근까지 180%에 달하는 상승 기염을 토했다.

투자은행(IB) 업계는 D.R. 호튼의 주가 향방을 낙관한다. 웰스 파고는 보고서를 내고 업체의 목표 주가를 175달러에서 190달러로 높여 잡았다. 투자 의견은 '비중 확대'로 유지했다.

시장 전문가들은 연준의 금리 인하에 따라 모기지 금리가 최대 7.5%에서 5~6%로 떨어지면서 주택 수요가 강하게 회복, D.R. 호튼의 실적 향상에 힘을 실어줄 것으로 기대한다.

저평가 매력도 비중 확대의 근거로 꼽힌다. 야후 파이낸스에 따르면 12개월 예상 실적을 기준으로 한 업체의 주가수익률(PER)은 10배 내외로, 20배에 이르는 S&P500 지수에 비해 크게 저평가된 상태다.

shhwang@newspim.com