서울 오피스 공급 23만㎡로 확대

리테일 공실률 7% 회복

물류 공실률 17%로 하락

투자 거래액은 34조원

[서울=뉴스핌] 정영희 기자 = 서울 오피스 시장이 올해 공급 측면에서 뚜렷한 전환점을 맞았다. 리테일과 물류, 투자시장 역시 과잉과 침체 국면을 지나 점진적인 회복 흐름을 보이며 자산별 온도차가 선명해지고 있다.

◆ 오피스 공급 회복 국면…공실률 소폭 상승 불가피

27일 글로벌 상업용 부동산 전문기업 'CBRE코리아'는 최근 개최한 '2026년 상업용 부동산 전망 웨비나'에서 이 같이 밝혔다.

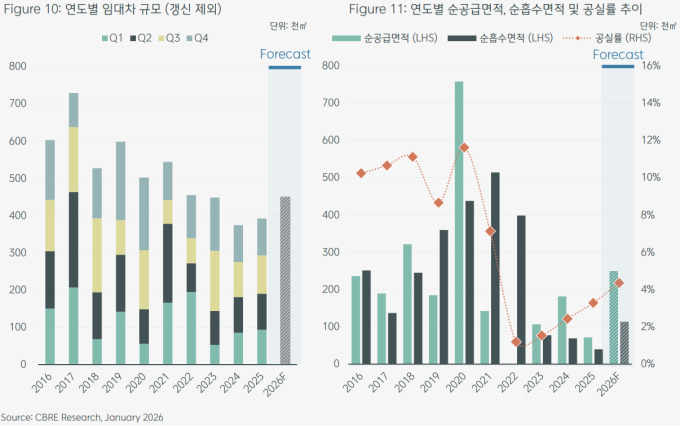

지난해 서울 A급 오피스 신규 공급은 약 11만㎡에 그치며 공실률이 3% 초반에서 안정적으로 유지됐다. 제한적인 공급 환경 속에서 기존 자산의 흡수력이 유지되며 비교적 견조한 흐름이 이어졌다는 평가다. 올해는 도심을 중심으로 대형 A급 오피스 자산이 공급되며 총 공급 규모가 약 23만㎡ 수준으로 확대된다.

신종 코로나바이러스 감염증(코로나19) 팬데믹 이후 저점 대비 약 2배 회복한 규모로, 오피스 시장이 과거 정상 수준으로 복귀하는 분기점으로 해석된다. 중장기적으로도 2029년까지 다수의 사업장이 본 PF(프로젝트 파이낸싱)를 확보하고 착공 단계에 진입해 공급 회복 흐름은 일정 기간 이어질 가능성이 크다.

임대료 수준이 과거 대비 크게 높아진 만큼 수요 흡수 속도는 이전 사이클보다 완만할 전망이다. 올해 순흡수면적(일정 기간동안 시장에 새로 들어온 면적에서 퇴거한 면적을 뺀 면적)은 제한적인 증가에 그칠 것으로 보인다.

최수혜 CBRE코리아 리서치부문 상무는 "연말 기준 평균 공실률은 4% 중반까지 소폭 상승할 가능성이 크다"며 "국내 오피스 출근율은 글로벌 주요국 대비 높은 수준을 유지하고 있어, 실수요 기반은 여전히 견조하다"고 말했다.

임대료 측면에서는 구조적인 상승 압력이 지속되고 있다. 신규 오피스 개발 원가는 기존 자산 대비 최소 10%에서 최대 50%까지 상승한 것으로 나타났다. 원가 부담은 신규 자산뿐 아니라 기존 오피스 임대료 전반을 끌어올리는 요인으로 작용하고 있다. 프라임 오피스를 중심으로 임대료 상승과 자산 가치 재평가가 이어지는 반면, 입지와 상품성이 떨어지는 자산은 상대적으로 조정 압력을 받는 등 양극화가 심화되는 흐름도 감지된다.

명동·강남·홍대 등 전통적인 리테일 상권의 경우 지난해 추가적인 공실 하락이 관찰되며 평균 공실률이 서울 평균을 하회하는 7% 수준까지 회복됐다. 이들 상권에서는 임대료 성장도 함께 이어졌다.

과거 극심한 침체를 겪었던 명동은 2021년 공실률 50.1%, 임대료 30% 하락의 최악의 국면을 지나 지난해 공실률 8.2%를 기록하며 뚜렷한 반등에 성공했다. 전통적인 강세 지역인 강남 권역 역시 2024년과 2025년에 걸쳐 각각 9%, 8% 수준의 가파른 임대료 상승을 보였다. 같은 기간 공실률은 5%대까지 하락해 서울 내에서 가장 견고한 임차 수요를 보유한 지역임을 재입증했다.

성수와 용산은 서울 평균을 크게 상회하는 임대료 상승률을 기록하며 핵심 상권으로 부상해 왔으나, 지난해에는 임대료 성장세가 둔화되고 공실이 소폭 상승하며 완만한 조정 국면에 진입했다. 상권별 온도차가 극대화됐던 2024년과 비교하면 다양한 상권에서 보다 균형 잡힌 성장 흐름이 관찰되고 있다.

◆ 물류·투자 시장 반등 조짐…"전략 재정비 필요"

물류 시장은 최근 몇 년간의 공급 과잉 국면을 지나 점진적인 정상화 단계에 진입했다. 지난해 수도권 A급 물류 시장의 공급량은 약 100만㎡로 집계됐다. 공급 축소와 함께 공실률 역시 하락 전환하며 연말 기준 전년도 대비 6%p(포인트) 하락한 17% 수준을 기록했다.

올해에는 공급 감소세가 더욱 심화될 전망이다. 올해 예상 공급량은 약 86만㎡으로 지난 10년 내 최저 규모이자 지난해 순흡수면적의 절반에 채 미치지 못하는 수준이다.

인허가 현황을 살펴보면 공급 과잉에 따른 시장의 자정 작용이 뚜렷하다. 2022년 약 860만㎡로 정점을 찍은 개발 물량은 2024년 이후 급감했으나, 인허가 후 착공하지 못한 '개발 진척 부재' 비중은 여전히 높다. 고금리, 공사비 상승, 자금 조달 난항이 겹치며 실질적인 공급이 대폭 제한됐음을 시사한다.

최 상무는 "대규모 개발에 대한 금융 접근성이 제한되고, 개발 가능한 토지가 줄어들면서 신규 공급 자체가 크게 위축된 영향"이라며 "공급 감소는 단기적으로 공실 해소 속도를 높이는 요인으로 작용하고 있으며, 중장기적으로는 프라임 물류 자산의 희소성을 더욱 부각시키는 요인"이라고 평가했다.

상업용 부동산 투자 시장은 임대차 시장 회복과 함께 점진적인 반등 흐름을 보이고 있다. 지난해 국내 상업용 부동산 투자 거래 규모는 약 34조원으로 집계돼 역대 최대치를 기록했다. 오피스와 물류 자산이 전체 거래의 대부분을 차지했으며, 외국계 투자자의 참여 비중도 확대된 것이 특징이다. 고금리와 불확실성 속에서도 프라임 자산을 중심으로 한 투자 수요가 유지되고 있음을 보여주는 신호로 해석된다.

이러한 거래 확대는 단기적인 반등의 성격도 함께 지닌다. 올해는 기저효과와 금융 환경의 영향으로 전체 거래 규모가 다소 조정될 가능성도 제기되나, 시장에서는 투자 위축보다는 자산별 선별 투자 기조가 더욱 강화될 것이란 시선이 짙다. 임대 안정성과 장기 수익성이 확보된 프라임 오피스와 물류 자산은 여전히 핵심 투자처로 기능할 전망이다.

투자 시장에서는 자산 다변화 움직임도 본격화되고 있다. 전통적인 오피스·물류 외에도 데이터센터, 리빙, 호텔 등 대체 자산에 대한 관심이 점진적으로 확대되고 있다. 호텔과 리빙 섹터는 운영 성과 개선과 함께 자산 가치 재평가가 이뤄지며, 마스터리스(재임대) 중심 구조에서 벗어나 운영 위탁 방식 등 보다 유연한 투자 구조로 전환되는 흐름이 나타나고 있다.

최 상무는 "올해 전후로 상업용 부동산 투자 전략이 '규모 확대'보다 '자산 선택과 운영 전략' 중심으로 재편될 가능성이 크다"고 분석했다.

chulsoofriend@newspim.com