현대리바트, 전년 比 매출액 20% 하락 전망

토탈 패키지·프리미엄 상품 판매 회복 필요

[서울=뉴스핌] 이석훈 기자 = 전방산업인 부동산 시장의 침체가 장기화되면서 건자재·가구업계가 직격탄을 맞았다. 지난해 실적을 공개한 한샘과 LX하우시스의 영업이익은 각각 41%, 86% 급감했으며, 현대리바트 역시 영업이익과 매출이 동반 감소할 가능성이 높은 상황이다.

건설경기 부진에 따른 가구 수요 감소뿐 아니라 토탈 패키지와 프리미엄 상품 판매 부진이 겹치면서 올해 업황 개선도 쉽지 않을 것으로 관측된다.

◆ "프리미엄, 토탈 패키지 부진"...건자재·가구업계, 올해 전망도 '먹구름'

6일 업계에 따르면 건자재, 가구업계의 올해 전망도 어두울 것이라는 의견이 지배적이다. 전방산업인 건설 경기가 침체된 상황에서, 프리미엄 및 패키지 상품 판매마저 부진하다는 분석이다.

|

시장에서는 '업계 2위' 현대리바트가 올해 1조5080억원의 매출을 기록할 것으로 보고 있다. 지난해 실적은 공개되지 않았지만, 시장 컨센서스가 1조5332억원인 것을 감안하면 시장에서는 현대리바트의 역성장을 점치고 있다는 것을 알 수 있다.

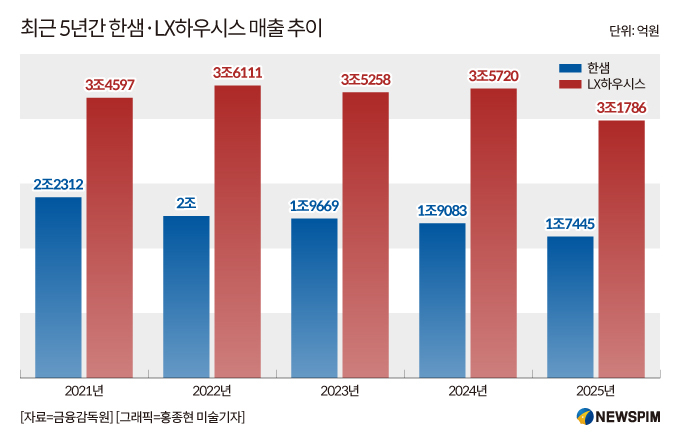

한샘과 LX하우시스의 올해 연간 매출 전망치는 각각 1조8030억원과 3조2520억원이다. 잠정 공시 기준 매출액인 1조7445억원과 3조1786억원 보다는 소폭 상승했지만, 지난 2025년에 실적이 대폭 감소한 점을 보면 회복세가 더디다.

한샘은 판매 라인의 단조로움이 마이너스(-) 요인으로 꼽힌다. 단품에 국한된 B2C(기업과 고객 간 거래) 전략이 리하우스 채널에 한계로 작용할 것이라는 분석이다.

김기룡 미래에셋증권 연구원은 "한샘의 핵심 채널인 B2C 리하우스 부문은 토탈 패키지보다는 중고가 단품과 부분 패키지에 국한된 판매 전략이 이어질 전망"이라며 "온·오프라인 연계로 트래픽 증가를 목표로 했던 D/T(Digital Transformation) 개발 재개 계획 역시 단기간 내에는 없는 것으로 파악된다"고 밝혔다.

그러면서 "토탈 패키지가 아닌 단품(또는 부분 패키지)에 국한된 B2C 전략은 과거 고성장을 보였던 리하우스 채널에 한계점으로 판단한다"며 "토탈 패키지 판매 감소는 자사 생산 제품 외 소싱을 통한 건자재 매출의 둔화를 의미한다"고 덧붙였다.

LX하우시스는 프리미엄 판매 부진이 발목을 잡고 있다. 김 연구원은 "프리미엄 제품인 PF단열재 등 주요 B2B(기업 간 거래) 건자재 손익은 주택향 물량 감소에 따른 가동률 하락과 이로 인한 고정비 부담이 이어지고 있다"고 분석했다.

◆ 실적 급감한 한샘, LX하우시스...현대리바트 "나 떨고 있니"

아직 지난해 연간 실적을 공시하지 않은 곳이 대부분이지만, 건자재·가구업계 분위기는 매우 어둡다.

한샘은 지난 2일 지난해 연간 매출액이 1조7445억원인 것으로 집계됐다고 잠정 공시했다. 만약 해당 수치가 확정된다면, 한샘 매출액은 전년 동기 대비 8.6% 감소하게 된다.

더욱 충격인 점은 영업이익이다. 한샘의 지난해 영업이익 184억원으로 전년(312억원) 대비 41% 급감할 것으로 보인다. 같은 기간 LX하우시스의 영업이익도 974억원에서 130억원으로 86.6% 폭락할 것으로 예측된다.

전문가들은 전방산업 감소로 인한 수요 감소가 실적 부진으로 이어졌다고 보고 있다. 건설경기가 둔화하면서 신규 주택 건설, 리모델링 공사가 줄어들고 자연스레 창호, 단열재, 가구 등의 구매도 감소한다는 설명이다.

업계 관계자는 "건자재, 가구 판매는 건설업 경기와 밀접한 관계를 지닌다"며 "올해도 부동산 시장이 회복되지 않는다면 실적 회복이 어려울 것으로 본다"고 말했다.

stpoemseok@newspim.com