AI 핵심 요약

beta- 스파이어 테라퓨틱스는 23일 주가를 45.76달러로 52주 최고가 갱신하며 시총 34억 7천만 달러 달성했다.

- 월가 15개 투자은행이 모두 매수 의견 제시하며 평균 목표주가 57.86달러로 31% 상승 여력 평가했다.

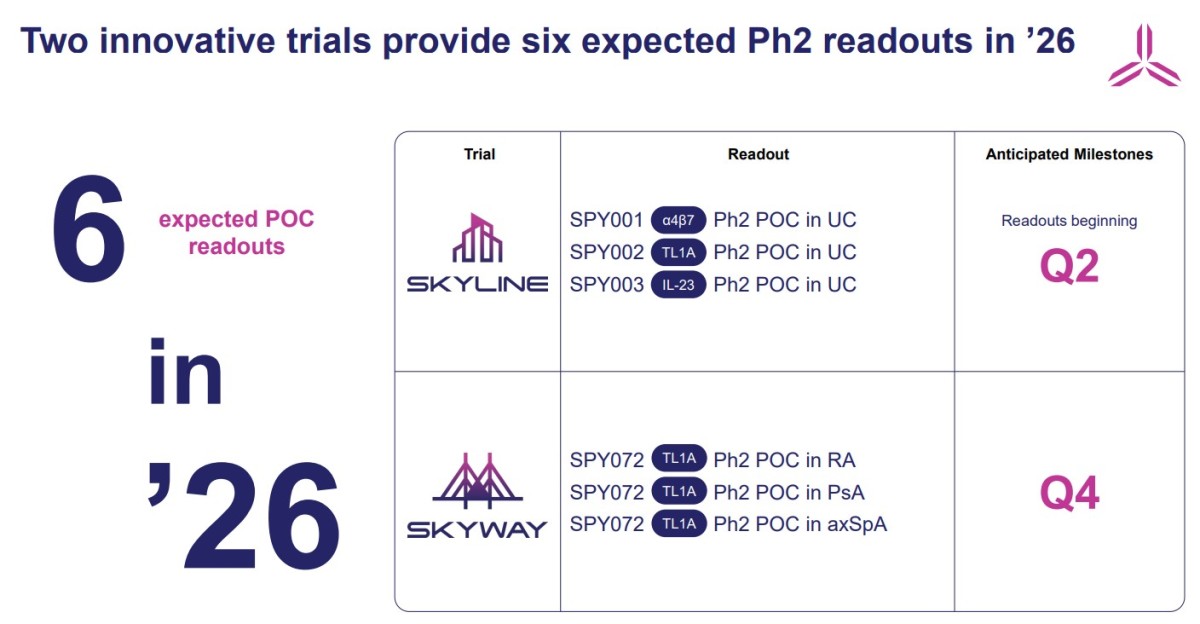

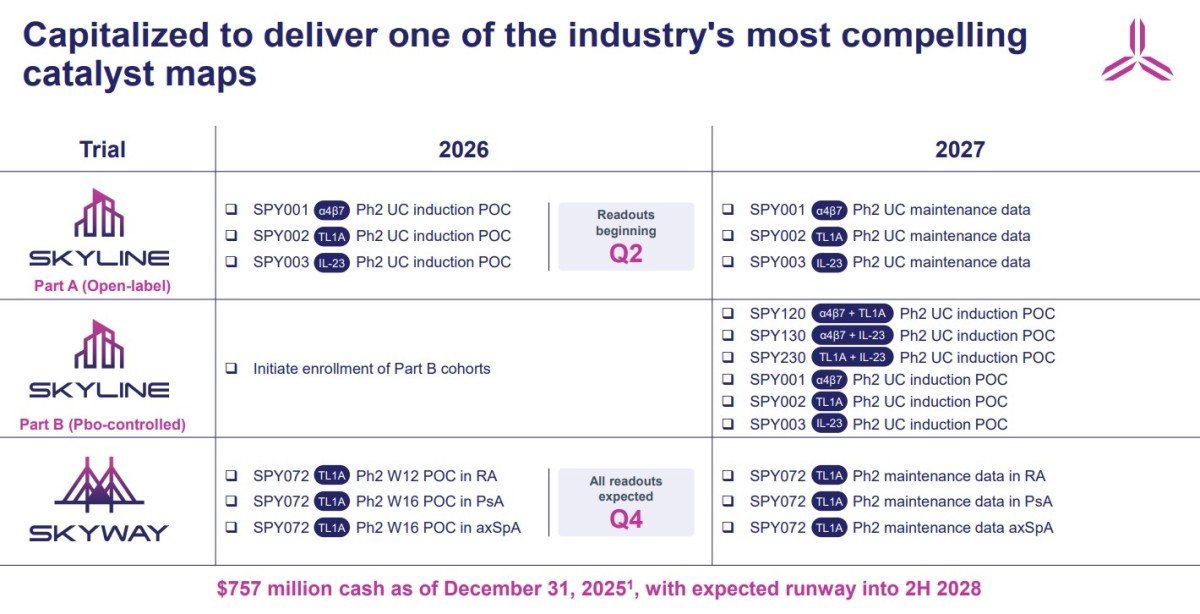

- 2026년 6개 임상 데이터 공개 앞두고 현금 7억 5650만 달러로 2028년 하반기 운영 자금 확보했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

SKYLINE·SKYWAY 임상으로 치료 기준 도전

임상 결과에 따른 적응증 확장과 성장 가속 기대

CEO, "중대한 전환점 될 것" 자신감 표명

이 기사는 2월 24일 오후 4시41분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<스파이어 테라퓨틱스 ① IBD 치료제 개발...월가 일제히 "사라">에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 주가 랠리와 재무 현황

스파이어 테라퓨틱스(종목코드: SYRE)의 주가는 지난 23일(현지시간) 장중 45.76달러로 52주 최고가를 새로 썼다. 이는 지난해 4월에 기록한 52주 최저가 10.91달러에서 불과 10개월 만에 319% 이상 상승한 수치로, 현재 시가총액은 34억 7천만 달러에 달한다. 최근 12개월 수익률은 113.95%로, 시장 평균을 크게 웃도는 성과다.

이번 주가 상승에 직접적인 불씨를 제공한 것은 예상을 상회한 4분기 실적이었다. 회사는 2025년 4분기 순손실이 6250만 달러(주당 70센트)로 집계됐다고 지난 19일 발표했다. 전년 동기 5230만 달러 손실 대비 절대 규모는 확대됐지만, 팩트셋이 집계한 월가 애널리스트들의 컨센서스인 주당 71센트 손실보다 나은 결과였다. 4분기 연구개발(R&D) 비용은 4460만 달러로 전년 동기 5050만 달러 대비 감소했으며, 일반관리(G&A) 비용은 1250만 달러를 기록했다.

재무 건전성 측면에서도 안심할 만한 수준이다. 2025년 12월 31일 기준 현금, 현금성 자산 및 시장성 유가증권은 총 7억 5650만 달러로, 2028년 하반기까지 운영 자금이 확보된 상태다. 2025년 10월에는 보통주 공모를 통해 인수 수수료 등을 제외하고 총 2억 9640만 달러를 순조달하며 재무적 여력을 한층 강화했다. 2025년 4분기 영업활동 사용 현금은 4460만 달러로, 현금 소진 속도 대비 충분한 유동성이 유지되고 있다.

◆ 월가, 일제히 '매수' 의견…목표주가 최고 70달러

월가의 평가는 놀라울 만큼 일치한다. CNBC 집계에 따르면 스파이어 테라퓨틱스를 커버하는 15개 투자은행 중 9곳이 '강력 매수', 6곳이 '매수' 의견을 제시했으며, 단 한 곳도 '매도' 또는 '중립' 의견을 내지 않았다. 평균 목표주가는 57.86달러로, 현재 주가 대비 약 31%의 추가 상승 여력이 있는 것으로 평가된다. 최고 목표주가는 70달러, 최저는 45달러다.

TD 코웬의 타일러 반 뷰런 애널리스트는 2월 20일 '매수' 의견을 재확인하며, 스파이어가 향후 1년 동안 이례적으로 풍부한 촉매 이벤트를 앞두고 있다는 점을 핵심 근거로 들었다. 그는 α4β7, TL1A, IL-23p19라는 검증된 세 가지 기전을 동시에 공략하는 차별화된 장기 지속형 항체 포트폴리오를 강조하며, SPY001과 SPY002만으로도 2035년까지 수십억 달러 규모의 매출 잠재력이 있다고 평가했다.

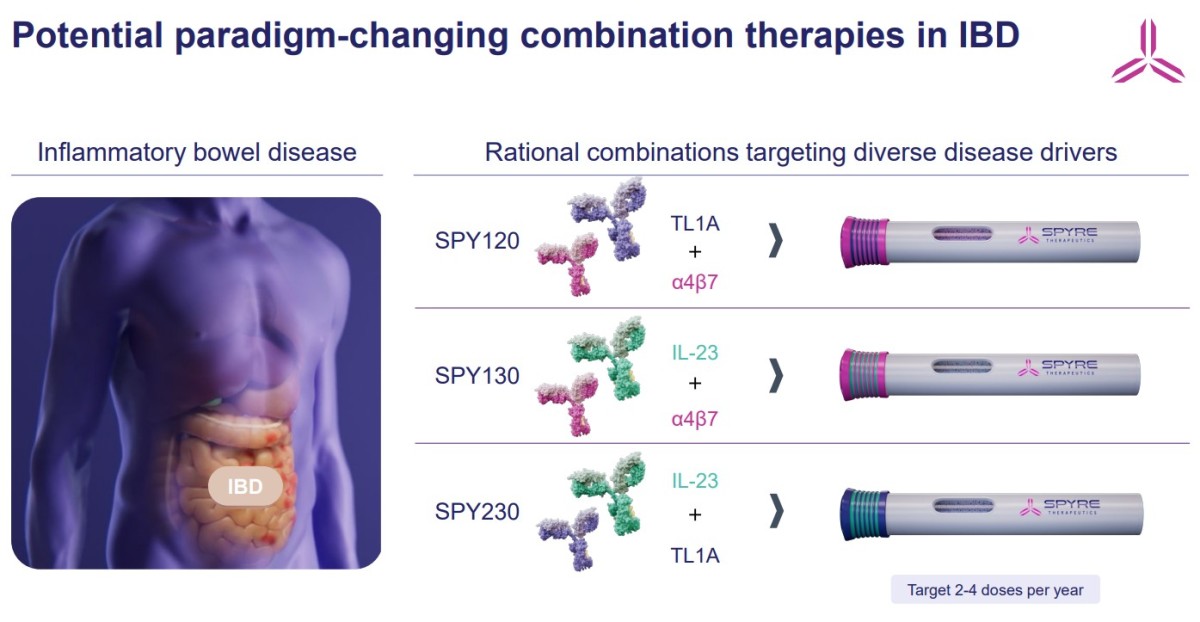

BTIG의 줄리안 해리슨 애널리스트는 목표주가 70달러를 제시하며 매수 의견을 유지했다. 해리슨은 SKYLINE 시험의 등록이 당초 계획보다 빠르게 진행되고 있다는 점과, SKYWAY 시험의 SPY072 데이터가 2026년 4분기에 나온다는 점을 핵심 가치 창출 요인으로 꼽았다. BTIG는 존슨앤드존슨(J&J)이 난치성 IBD에서 항체 병용요법에 대한 전략적 집중을 강화하고 있으며, DUET 임상시험 결과에 따라 트렘피어(Tremfya)와 골리무맙 병용요법의 3상 진입 가능성이 있다는 점을 스파이어의 병용 전략에 대한 외부 검증 사례로 해석했다.

미즈호는 지난해 말 스파이어에 대한 기업 분석을 개시하며 '시장수익률 상회' 의견과 목표주가 53달러를 제시했다. 미즈호는 스파이어의 HLE 단일클론 항체 파이프라인이 IBD 치료의 새로운 기준을 마련할 위치에 있다고 진단하며, 2035년까지 위험 조정 기준 전 세계 매출 17억 달러를 예상했다. 미즈호는 특히 스파이어의 가장 매력적인 기회가 새로운 병용요법을 평가할 수 있는 독자적인 능력에 있다고 강조했으며, 2027년에 예상되는 병용요법 데이터가 동급 최초 또는 최고의 이중 경로 치료 전략으로 회사를 자리매김할 수 있다고 전망했다.

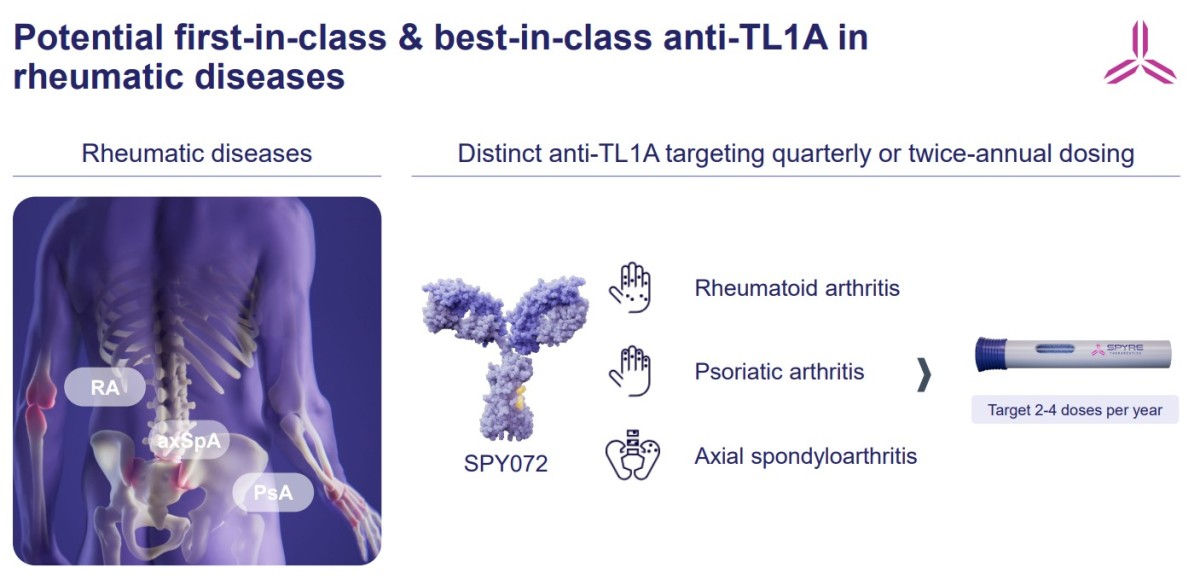

존스 트레이딩은 지난해 12월 스파이어 투자의견을 '보유'에서 '매수'로 상향 조정하며 목표주가 64달러를 제시했다. SPY003의 약 85일 반감기 확인이 투자의견 상향 조정의 직접적 계기였으며, 류머티즘 관절염이 TL1A 차단으로 가장 큰 혜택을 받을 적응증으로 지목됐다. 구겐하임 역시 경영진과의 논의 이후 매수 의견을 재확인하고 목표주가 65달러를 유지했다.

웰스파고는 2026년 바이오 전망 보고서에서 22개 유망 스몰·미드캡 기업 중 스파이어를 포함한 6개 종목을 '2026년 최고의 아이디어'로 선정했다. 임상, 규제, 상업적 촉매 이벤트를 기준으로 선별한 명단에 스파이어가 이름을 올렸다는 사실 자체가 업계에서 이 회사의 위상을 잘 보여준다.

◆ 위험 요인과 투자 관점

스파이어 테라퓨틱스에 대한 투자는 본질적으로 고위험·고수익 구조다. 아직 상업적 매출이 전혀 없는 임상 단계 기업으로, 기업 가치는 전적으로 미래의 임상 성공 가능성에 의존한다. 2026년에 공개될 6건의 데이터는 주가의 방향을 결정하는 최대 분수령이 될 전망이다. 긍정적인 결과는 기업 가치의 대폭 재평가로 이어질 수 있는 반면, 기대에 미치지 못하는 결과가 나올 경우 시장의 신뢰는 급격히 흔들릴 수 있다.

다만 긍정적인 요인도 상당하다. 충분한 현금 보유로 2028년 하반기까지 임상 운영이 가능하며, 이는 주요 임상 결과 발표 시점까지 추가 자금 조달 리스크가 제한적임을 의미한다. 또한 α4β7, TL1A, IL-23이라는 세 가지 표적 모두 복수의 경쟁 약물을 통해 임상적 유효성이 이미 검증된 기전으로, 후보물질 자체의 개념 타당성에 대한 불확실성은 상대적으로 낮다.

전문가들은 특히 TL1A+α4β7 병용 기전이 기존 TNF 차단제보다 우수한 결과를 낼 가능성이 높다고 평가한다. 이는 IBD 치료 시장에서 동급 최고의 효능을 확보할 수 있는 잠재력을 의미하며, 동시에 최선의 시나리오에서는 존슨앤드존슨 등 대형 제약사의 파트너십 혹은 인수 가능성도 배제할 수 없다는 시각도 있다.

스파이어 테라퓨틱스는 혁신적인 항체 플랫폼, 충분한 자금력, 2026년에 집중된 복수의 임상 촉매 이벤트를 바탕으로 IBD 및 류머티즘 치료 시장에서 새로운 성장 국면으로의 진입을 노리고 있다. 임상 성공이라는 전제 하에 시장의 기대와 월가의 낙관적 시각이 현실로 실현될 수 있을지 올 한 해 그 윤곽이 드러날 전망이다.

kimhyun01@newspim.com