[뉴스핌=조윤선 기자] 마오타이(茅台)와 우량예(五糧液) 수이징팡(水井坊) 등으로 대표되는 고급 바이주(白酒 백주 고량주)가 시진핑(習近平) 정부의 강도높은 부패척결과 중국 경제둔화 속에서 가파른 쇄락의 길로 빠져들고 있다.

중국 국가통계국에 따르면 2013년 일정 규모 이상의 바이주 업체 생산량과 매출액이 2009년 이래 가장 낮은 수준을 보였다. 이를 반영하듯 얼마전 마무리된 상장사 실적보고에서도 작년 14개 바이주 상장사의 시가총액 2552억 위안(약 42조원)이 증발했다.

바이주 업계의 전반적인 침체속에 고급 바이주 브랜드 중 하나인 우량예가 이례적으로 공개적인 가격 인하를 단행하는 한편, 상당수 바이주 업체가 중저가 시장에 진출하고 전자상거래를 통한 매출 증대에 나서는 등 업계 구조조정이 가속화되고 있다.

지난 17일 마오타이와 함께 중국을 대표하는 명주 우량예가 가격 인하를 결정했다. 주력 상품인 52도짜리 투명한 병에 담긴 우량예(속칭 푸우·普五) 공장 생산 가격을 병당 609위안(약 9만9700원), 단체 구매가는 병당 659위안(약 10만7900원), 권장소비자가격은 병당 729위안(약 11만9400원)으로 하향조정했다.

기존 이 제품의 공장 생산가는 병당 729위안, 권장소비자가격은 병당 1109위안(약 18만원)으로, 이번 가격 조정에 따라 판매 가격이 30%이상 낮아진 것이다.

다른 제품인 우량예1618 공장 생산가도 병당 659위안, 단체 구매가 병당 729위안, 권장소비자가격은 병당 809위안으로 인하됐다.

주중위(朱忠玉) 우량예주식회사 부총경리는 "이번 가격 조정을 단행한 것은 시장 조사와 연구를 거쳐 시장 변화에 대응하기 위해 내려진 조치"라며 "연내 시장에 큰 변화가 생기지 않는 이상 가격 인하를 추진해 나갈 것"이라고 말했다.

업계 관계자는 바이주 업계를 대표하는 업체 중 하나인 우량예가 큰 폭으로 가격 인하에 나서면서, 타 경쟁사로 가격 인하 바람이 확산될 것으로 보고 있다.

일각에서는 바이주 자체가 마진이 높은 업종이기 때문에 적자가 발생하지 않는 한도에서 가격을 내리면, 오히려 바이주 기업의 매출을 촉진하는 효과를 볼 것이란 주장도 나왔다.

바이주 전문가 샤오주칭(肖竹青)은 "시장 침체와 매출 부진이라는 경영 부담 속에서 고급 바이주 업체의 가격 인하 압박이 갈수록 커질 것"이라면서 "향후 52도짜리 우량예 가격이 병당 500위안까지 떨어질 가능성이 있다"고 말했다.

그는 "현재 시장 점유율 확보에 바이주 업체들이 사활을 걸고 있어 우량예의 가격 인하가 기타 경쟁사로 확산될 것"이라고 덧붙였다.

또 다른 바이주 대표 업체인 마오타이 가격도 반토막을 면치 못했다. 2011년 말~2012년 초만 해도 500ml 1병당 2000위안을 호가했던 53도짜리 페이톈(飛天) 마오타이 가격은 2013년 이후 1000위안(약 16만원) 아래로 떨어졌다.

◇생산·매출 최저, 시가총액 40%이상 증발

경제 성장 둔화, 당국의 공무접대비 등 '삼공경비(三公經費)' 축소와 금주령으로 10년간 활황을 보였던 바이주 시장은 2013년들어 급격하게 위축됐다.

작년 바이주 업계의 생산과 매출액은 5년래 최저치를 기록했다.

국가통계국에 따르면 작년 바이주 업계의 총 생산량은 1226만2000t으로 전년 동기대비 7.05% 증가했지만, 증가폭은 5년래 가장 낮았다.

일정 규모 이상 바이주 업체 1423곳의 작년 매출액은 5018억100만 위안(약 82조원)으로 전년 같은기간에 비해 11.22% 늘었지만, 매출 증가율은 2009년이래 최저 수준이었다.

1423개 바이주 업체 이윤과 세금 총액은 1360억 위안(약 22조원). 이 중 이윤은 804억8700만 위안(약 13조원)으로 전년에 비해 다소 줄었다.

1423개 바이주 업체 중 86개 업체가 작년 적자를 기록했으며, 전년 대비 영업실적이 증가한 업체는 16개에 불과했다. 작년 한 해 바이주 업계의 적자 규모는 8억3100만 위안(약 1360억원)으로 2012년보다 1.38배가 확대됐다.

14개 바이주 상장사 시가총액도 1년새 40%가 넘는 2552억 위안(약 42조원)이 증발했다.

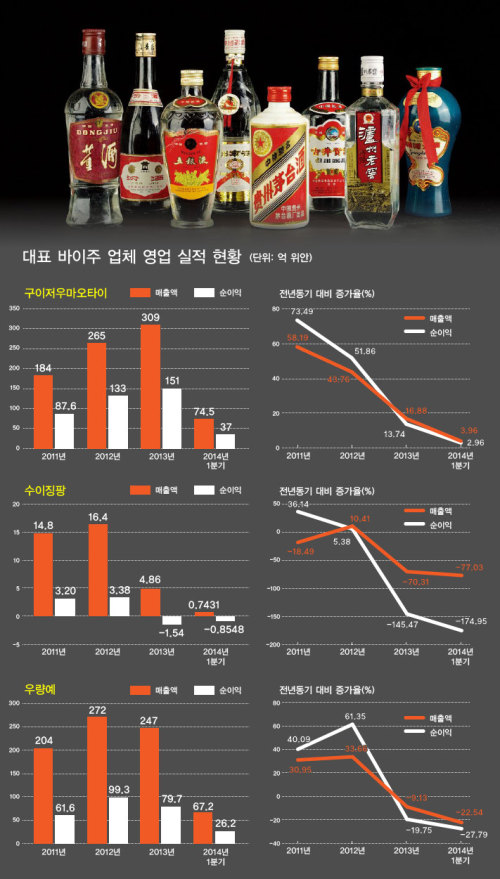

2013년 14개 바이주 상장사의 영업 매출은 1015억 위안(약 16조6100억원)으로 마이너스 성장세를 보였다. 마오타이와 칭칭커주(青青稞酒), 이리터(伊力特)를 제외하고 11개 바이주 업체의 순이익은 모두 하락세를 나타냈다.

그 중에서도 황타이주예(皇台酒業), 주구이주(酒鬼酒), 수이징팡의 순이익은 전년 동기대비 무려 398.15%, 107.4%, 145.47%나 떨어졌다.

바이주 업계의 대표격인 우량예도 8년 만에 처음으로 순이익이 줄어든 것으로 나타났다.

한 때 유망 업종으로 각광을 받았던 바이주 업계 영업 실적이 부진함에 따라 투자자들이 떠나면서 시가 총액도 크게 쪼그라들었다.

중국 경화시보(京華時報)는 14개 바이주 상장사의 2013년 초 시가가 5873억700만 위안이었는데, 2013년 12월 31일 3320억7900만 위안으로 크게 줄었다고 전했다. 1년새 무려 40%가 넘는 2552억2900만 위안이 증발한 셈이다.

중국 바이주의 대명사인 마오타이 주가는 2013년 초 206.94위안에서 그 해 12월 31일 126.20위안으로 시가총액이 816억 위안 증발했다. 마오타이 주가는 지난 2012년 7월 16일 266.08위안까지 치솟기도 했다.

바이주 업계에서 1분기는 전통적인 판매 성수기임에도 올 1분기 14개 바이주 상장사의 실적은 여전히 부진했다.

마오타이의 올 1분기 매출이 전년 동기대비 3.96% 증가한 것을 제외하고, 나머지 상장사는 매출이 모두 급감했다. 특히 수이징팡의 매출은 77.03%나 떨어졌다.

순이익 측면에서도 수이징팡과 황타이주예 등 대다수 업체가 적자 상태를 지속했고, 순이익이 늘어난 업체는 마오타이와 이리터 두 곳에 불과했다.

마오타이의 1분기 실적이 다소 증가했다고는 하나, 예년 50%이상 실적이 증가했던 것과 비교하면 매우 저조한 성적이다. 2013년 마오타이의 순이익은 151억3700만 위안으로 전년 동기대비 13.74% 늘었다. 하지만 2011년과 2012년 마오타이의 순이익 증가율은 각각 73.5%와 51.86%를 기록했다.

마오타이의 올 1분기 순이익은 전년 동기대비 2.96% 증가하는데 그쳐, 상장이래 1분기 순이익 증가율 중 최저치를 기록했다.

◇수이징팡 바이주 최초 특별관리종목 전락 우려

바이주 업계의 부진은 상장사 수이징팡의 특별관리종목(ST) 지정 위기로 번지고 있다.

2013년 수이징팡의 매출은 전년대비 70%나 줄어든 4억8600만 위안으로 1억5400만 위안에 달하는 적자를 냈다. 2003년 1억7000만 위안의 적자를 낸 후, 또 다시 큰 폭의 적가를 기록했다.

이는 수이징팡이 2006년 세계 최대 주류 메이커인 영국의 디아지오(Diageo)사에 인수된 후 최악의 영업 성적표이기도 하다.

수이징팡은 올 1분기에도 8500만 위안에 달하는 적자를 내면서, 바이주 상장사 최초의 ST종목이 될 수도 있다는 우려가 커지고 있다.

중국 증권거래소 규정에 따르면 상장사가 2년연속 적자를 내면 ST에 편입돼 투자 부적격 종목으로 취급받게 된다.

◇'귀족酒에서 평민酒', 제품 사업 구조전환 가속

고급 바이주 업계는 경영난을 타개하고자 고가의 '명주(名酒)'에서 중저가의 '민주(民酒)'로 이미지 변신을 시도하고 있다.

2007년 이전만 해도 1병당 10위안(약 1600원) 남짓의 저가 '소주(小酒)' 시장에 관심을 갖는 바이주 업체는 전무했다. 하지만 최근들어 랑주그룹(郎酒集團)', '루저우라오쟈오(瀘州老窖)' 등 일부 바이주 업체가 소주 사업에 잇따라 뛰어들고 있다.

올해 초에는 중국 바이주 대표 기업인 마오타이와 우량예가 후난 TV 홈쇼핑 콰이러거우(快樂購)와 손잡고 매출 신장에 나서 눈길을 끌었다.

뿐만 아니라 온라인 쇼핑 사이트와 제휴를 통한 'O2O(온라인과 오프라인 거래)' 방식으로 판매 촉진에 나서는 바이주 업체도 늘어나는 추세다.

일례로 시주(習酒)가 공식 전자상거래 사이트에서 거래되고 있으며, 펀주(汾酒)는 전문 판매대리점 외에 주류 판매 온라인사이트인 주셴왕(酒仙網)은 물론, 징둥상청(京東商城), 톈마오(天貓) 등 온라인쇼핑몰에서도 판매되고 있다.

바이주 업계 전문가 샤오주칭은 "업계가 판매자 위주에서 소비자 중심의 시장으로 변화하고 있다"며 "단기적으로 바이주 업계 전반의 수익성이 약화될 것이나 장기적으로는 바이주 업계의 지속 건전한 발전을 촉진할 것"이라고 말했다.

그는 또 "3~5년내 전반적인 업계 상황은 나아지지 않을 것"이며 "정부소비에 의존했던 바이주가 친서민적인 주류 브랜드로 변신하면서 맥주 업계와 같은 구조조정 과정을 거칠 것으로 예상된다"고 덧붙였다.

중국 맥주 업계는 대기업 몇 곳이 인수합병을 대대적으로 추진하면서 업계를 재편, 맥주 대기업이 시장을 장악하는 독점 구도를 형성하고 있는데 향후 바이주 업계도 이러한 시장 구도를 형성할 가능성이 크다는 설명이다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)