‘별그대’ ‘태후’ 독점 공급, 자체제작 콘텐츠로 경쟁력 확보

나스닥 상장 준비, 기업가치 100억 달러 관측

[뉴스핌=홍성현 기자] 지난 2월 28일, 중국 최대 동영상 스트리밍업체 아이치이(愛奇藝)가 미국 증권거래위원회(SEC)에 15억 달러(약 1조 6000억 원) 규모의 IPO(기업공개)를 신청했다. 지난 2010년 설립된 아이치이는 동종업계 후발주자지만, 자체 오리지널 콘텐츠 개발과 유료회원제 구축에 성공하며 업계 선도기업으로 우뚝 섰다.

◆ 중국 최대 동영상 사이트, 상장 후 바이두 최대 수혜

아이치이는 알리바바 산하 유쿠(優酷), 텐센트 계열 텐센트 비디오(騰訊視頻 텅쉰스핀)와 함께 중국 3대 동영상 사이트로 통한다. 현재 아이치이의 월 액티브유저수(MAU)는 약 5억 명으로 동종업계 1위를 달리고 있다.

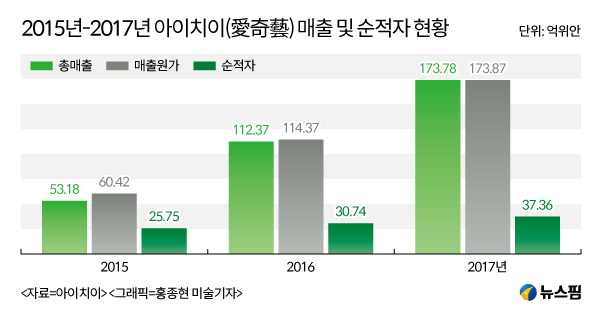

명실상부 중국 최대 동영상 스트리밍 서비스업체 아이치이에게는 ‘중국판 넷플릭스’라는 수식어가 늘 따라붙는다. 아이치이의 2017년 매출은 26억 7100만 달러로 넷플릭스의 23% 수준에 불과하지만, 이용자수는 세계 최대 동영상 스트리밍 기업 넷플릭스(1억 1800만 명)를 능가한다.

|

지난해 연말에는 아이치이가 자체제작 웹드라마 하신(河神), 무증지죄(無證之罪)와 영화 살무사(殺無赦)의 해외배포권을 넷플릭스에 판매했다는 소식이 전해지며 화제가 됐다. 당시 업계에서는 이를 아이치이 오리지널 콘텐츠의 품질을 인정받은 사례로 평가했다. 넷플릭스는 2017년 4월 정부의 규제로 독자 서비스가 어려운 중국 시장 진출을 위해 아이치이와 제휴를 맺기도 했다.

사실, '중국판 넷플릭스' 아이치이의 IPO 시도는 이번이 처음은 아니다. 지난 2013년에도 미국 증시 상장을 시도했지만, 좌절의 쓴맛을 봐야 했다. 업계 선발주자 유쿠(優酷 YOKU)가 2010년 먼저 뉴욕 거래소에 입성한 상황 속, 미국 투자자들은 유쿠와 비슷한 동영상 사이트 아이치이에 별다른 매력을 느끼지 못했기 때문이다.

그로부터 5년이 흐른 2018년 2월 28일, 아이치이는 미국 증권거래위원회(SEC)에 IPO를 신청하며 다시 한번 뉴욕 증시의 문을 두드렸다. 일차적으로 15억 달러(약 1조 6000억 원)를 조달해 콘텐츠 개발 및 기업 운영 자금으로 사용한다는 계획이다. 나스닥 상장에 성공하면 아이치이의 기업 가치는 약 100억 달러(약 11조 원)에 달할 것으로 전문가들은 추정하고 있다.

SEC 제출 자료에 따르면, 현재 아이치이의 지분 70%를 보유하고 있는 바이두(百度)가 최대 수혜자가 될 전망이다. 그밖에 아이치이 주요 투자자로는 샤오미(小米)와 힐하우스 캐피탈(高瓴資本)이 있으며, 아이치이 창립자 겸 CEO 궁위(龔宇)는 상장 후 10억 위안(약 1700억 원) 이상의 자산 증식 효과를 얻을 것으로 관측된다.

◆ 고품질 자체제작 콘텐츠로 5천만 유료 회원 확보

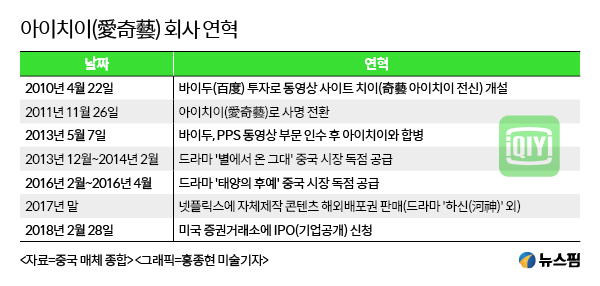

2010년 4월 22일, 아이치이 창립자 궁위는 ‘정품 콘텐츠 유통의 꿈’을 안고 치이(奇藝 아이치이의 전신)를 설립했다. 아이치이 탄생의 배후에는 모기업 바이두가 있었다. 2009년 동영상 사업 진출을 모색하던 바이두가 창업가형 CEO 궁위와 손을 잡으면서 아이치이의 역사는 시작됐다.

중국에 해적판 콘텐츠가 창궐하던 시절, 정품 콘텐츠 배포를 내세운 아이치이에 대한 시장의 반응은 그다지 긍정적이지 않았다. 하지만 궁위에게는 양질의 콘텐츠와 기술력이 있다면 경쟁 우위를 점할 수 있을 것이라는 확고한 믿음이 있었고, 훗날 자신의 생각이 옳았음을 증명해 보였다.

국내 소비자들은 아이치이 하면 드라마 ‘별에서 온 그대(이하 별그대)’와 ‘태양의 후예(이하 태후)’를 중국 시장에 독점 공급한 업체로 기억하고 있을 것이다.

설립 초기 아이치이는 경쟁업체 유쿠와 투더우(2012년 ‘유쿠투더우’로 합병됨)에 비해 후발주자였던 데다가 광고에 의존한 수익구조로 어려움을 겪었다. 그러다 2013년 12월부터 중국 시장에 독점 공급한 한국드라마 ‘별그대’가 신드롬급 인기를 누리면서 분위기를 역전시켰다. 당시 한국과 동시간대에 실시간으로 방송을 송출한 것이 시청자들로부터 좋은 반응을 얻었던 것.

이후 아이치이는 기존 TV 방송국의 프로그램이나 영화를 공급하는 서비스 외에, 자체(오리지널) 콘텐츠 제작에도 힘을 쏟았다. 2017년 말 넷플릭스에 드라마와 영화 해외배포권을 판매한 것이 그 대표적인 성공 사례이며, 현재 아이치이는 웹드라마 웹영화 웹예능 등 웹콘텐츠의 유행을 선도하고 있다.

2017년 12월 31일 기준, 아이치이가 보유하고 있는 콘텐츠는 7만여 편에 달하며, 예능, 영화, 다큐멘터리, 스포츠 등 콘텐츠의 유형만 30여 종에 이른다.

|

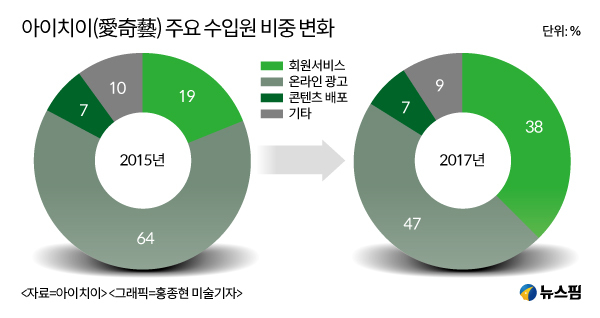

아이치이의 핵심 수입원은 광고와 유료회원이다. 여전히 광고수입이 가장 큰 비중을 차지하지만, 고무적인 사실은 3년 전에 비해 광고 비중은 줄었고, 반대로 회원 서비스를 통한 수입 비중은 2배(38%)로 늘었다는 점이다.

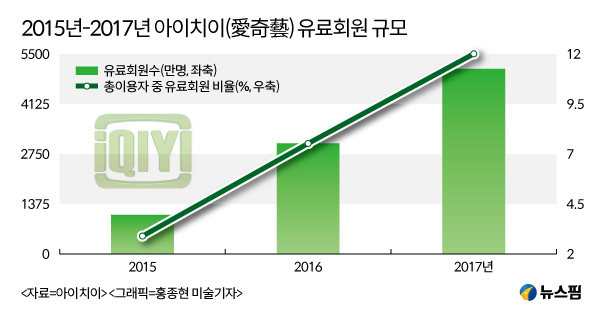

지난해 아이치이는 유료회원 서비스를 통해 9억 9700만 위안(약 1700억 원)의 수익을 창출했다. 최근 3년간 유료회원 수와 유료회원 비중이 모두 증가한 덕분이다. 2017년 12월 31일 기준, 아이치이 유료회원 수는 5080만 명으로 전체의 12%를 차지했다.

다양하고 질 좋은 콘텐츠가 이용자들을 아이치이 플랫폼(사이트,앱)으로 끌어모으는 원동력이 됐다는 분석이다. 중국인들의 저작권 의식이 강화되고 고품질 콘텐츠에 선뜻 지갑을 여는 분위기가 조성된 것도 유료회원제가 뿌리내리는 데 호재로 작용했다.

|

미디어의 중심이 텔레비전 방송사에서 인터넷으로 옮겨감에 따라 아이치이의 광고수익 역시 증가하고 있다. 아이치이는 지난 2017년 인기리에 방송된 자체제작 오디션 프로그램 ‘더 랩 오브 차이나(The Rap of China 中国有嘻哈)’ 마지막 회 60초짜리 광고 한편으로 4500만 위안(약 76억 8500만 원)의 수익을 올리며 신기록을 달성했다.

업계 전문가들은 중국 온라인 광고 시장 규모가 점차 확대되고 동영상 유료회원 비율이 전체적으로 늘어나는 추세를 보임에 따라 동영상 스트리밍업체 아이치이가 향후 더 큰 발전 기회를 맞이하게 될 것이라고 관측하고 있다.

|

[뉴스핌 Newspim] 홍성현 기자 (hyun22@newspim.com)