일본 사례로 살펴본 對인도 경제협력 지원방안

[서울=뉴스핌] 이영태 국제외교담당 부국장 = “G3 국가로 성장하고 있는 인도 시장 진출을 위해 한국 정부의 적극적 지원이 필요하다. 인도에 진출하려는 한국 기업 지원을 위한 구체적인 정책들은 일본 사례를 참고하면 된다. 일본은 인도의 공적개발원조(ODA) 최대 공여국이며, 인도는 일본의 ODA 최대 수원국이다. 일본은 대인도 ODA 강화와 일본·인도 포괄적경제동반자협정(CEPA) 출범, 델리·뭄바이산업회랑(DMIC) 사업 주도, 일본기업전용공단 개발 정책 등을 통해 꾸준히 인도와의 경제협력을 강화하고 있다. 반면 산업통상자원부와 코트라의 한국 기업 지원은 전시성 행사에 그치거나 일회성에 그치는 경우가 많다. 체계적이면서도 지속성 있는 지원이 절실하다.” (조충제 대외경제정책연구원 아시아태평양실 인도남아시아팀장)

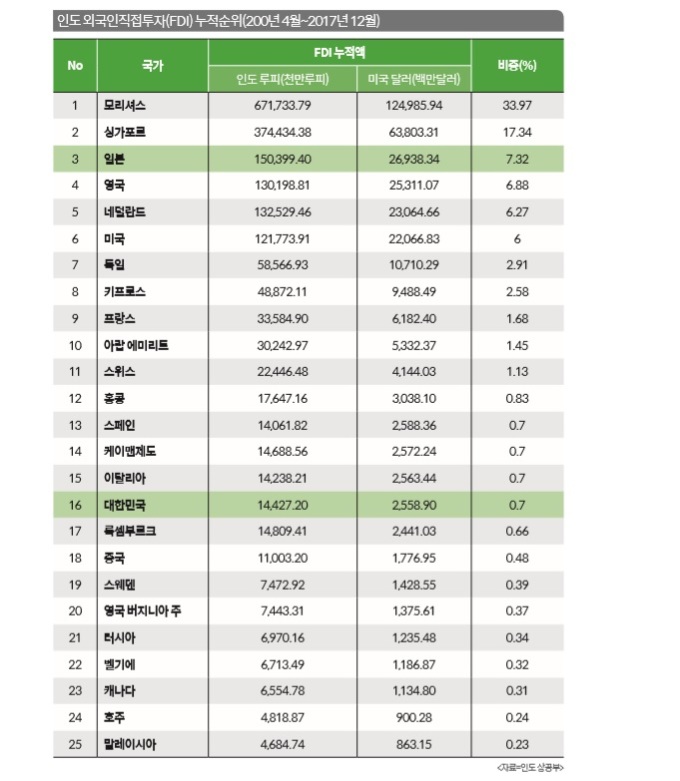

중국에 집중돼 있는 한국 경제의 대체시장으로 세계 2위 인구대국인 인도가 부상하고 있지만 정작 한국 기업들의 투자실적은 저조한 편이다. 인도 상공부가 최근 발표한 국가별 외국인직접투자(FDI) 통계를 보면 한국은 25억5890만달러로 16위를 기록했다. 이는 2000년 4월부터 지난해 12월까지 인도로 유입된 투자액수를 합한 것으로 누적 비중은 0.7%에 불과하다. 해외시장 개척이 시급한 한국 경제를 위해서도 범정부 차원의 적극적인 대인도 경제협력 지원정책이 필요하다는 목소리가 높아지고 있다.

|

인도 FDI 1위 국가는 아프리카 동남부에 위치한 모리셔스공화국(Republic of Mauritius)으로 같은 기간 누적투자액이 1249억8594만달러다. 누적 비중은 무려 33.97%에 달한다. 인구가 약 130만명에 불과한 소국 모리셔스 주민의 3분의 2는 영국 식민지 시절 사탕수수 농장에서 일하던 인도인들이다. 인도와 모리셔스는 1982년 양국 간 상호투자에 대해 세금을 물리지 않는 면세협약을 맺어 많은 해외 투자가들이 모리셔스를 통해 인도에 투자하고 있는 상황이다.

인도에 대한 직접투자가 많은 나라 2위는 싱가포르로 누적투자액 638억331만달러(17.34%), 3위는 일본으로 269억3834만달러(7.32%)다. 이어 영국, 네덜란드, 미국, 독일 순이다.

코트라(대한무역투자진흥공사) 인도 첸나이무역관장을 지낸 박민준 인도전문위원은 “이 통계는 우리나라의 인도 투자가 잠재력에 비해 활발치 않다는 것이고, 한국의 해외 투자에서 인도가 차지하는 비중이 매우 낮음을 보여주는 것”이라고 지적했다.

◆ 일본, 2003년 차이나리스크 경험 후 인도 진출 본격화

1990년대만 해도 한국보다 뒤처졌던 경쟁국 일본의 대인도 투자가 활발해지기 시작한 것은 고이즈미 준이치로(小泉純一郞) 전 일본 총리가 2003년과 2004년 1월 잇달아 야스쿠니신사를 참배하며 한국·중국과의 역사전쟁이 본격화되고 ‘차이나리스크’가 부각된 이후다.

조충제 박사(사진)는 “일본은 2003년 고이즈미 전 총리의 신사 참배로 중국과의 관계가 급속히 나빠지고 차이나리스크가 심각한 문제로 대두되자 ODA 대상국을 중국에서 인도로 바꾸기 시작했다”고 설명했다.

조 박사는 “한국도 중국의 사드 보복 이후 차이나리스크에 대한 고민을 하기 시작했다는 점에서 일본과 비슷한 면이 있다”며 “한국은 무엇보다 인도와의 경제협력이 중요하다. 현재 2조5000억달러 규모인 인도 국내총생산(GDP)이 매년 7% 성장을 지속하면 7년 후(2024년) 5조달러로 배가될 전망이다. 10년 안에 미국, 중국에 이어 G3 국가로 성장할 가능성이 확실시된다. 중국 비중을 줄이기 위한 대체시장으로서 중요한 의미를 갖고 있다”고 강조했다.

그러면서 “경제적 측면 외에 외교안보 분야에서도 인도를 중국 견제용 카드로 활용할 수 있다. 인도는 미국과 중국에 이어 국방비를 많이 쓰는 나라다. 미국과 중국에 올인하는 것보다 G3로 성장하고 있는 인도를 적극 활용하는 방안을 고민해야 한다”며 “중국을 대체할 수 있는 우리 편이 하나 더 있다는 카드 정도로 생각하면 좋을 것”이라고 제안했다.

한국과 인도가 역사적으로, 이념적으로 비슷한 경험과 가치를 공유하고 있는 나라라는 점도 양국관계 발전에 긍정적인 요소다. 조 박사는 “인도는 제2차 세계대전 이후 독립 단계부터 민주주의와 시장경제 국가로 출발했으며, 정상적인 절차적 완결성을 가진 민주주의 국가라는 점에서 한국과 비슷하다”면서 “양국은 일본과 영국 식민지 경험도 공유하고 있다”고 말했다.

그는 “인도 정부는 한반도 평화정책과 비핵화를 100% 지지하는 국가”라며 “남북 관계는 어찌 보면 인도와 파키스탄 관계와도 비슷하다”고 분석했다. 또한 “미국과 중국이라는 양극보다 비동맹주의를 지향하는 인도는 한국과의 연합 및 연대를 원한다”며 “구체적으로 양국 간 경제협력과 유엔 안전보장이사회 상임이사국 진출 등 외교안보 분야에서도 한국의 지원을 기대하고 있다”고 전했다.

한국 기업들의 인도 진출도 적극 장려했다. “한국 기업인들을 만나면 인도 시장 진출이 어렵고 현지에서 생존하기 어렵다는 얘기를 많이 하는데 이는 거꾸로 보면 인도에 남아 있는 기업들에게는 그만큼 유리하다는 뜻이다. 대표적으로 1990년대 인도에 진출한 현대자동차와 삼성전자, LG전자 등이 인도 자동차와 가전시장에서 시장점유율 1~2위를 기록 중이다.”

조 박사는 “‘크리티컬 매스(Critical Mass: 유효한 변화를 얻기 위해 필요한 충분한 수나 양) 임계점’이 있는데 이를 넘어서야 한다. 인도에 진출한 한국 기업은 600여 개밖에 안 되지만 중국은 2만5000개 정도이고 일본도 4000개가 넘는다"고 비교했다.

한국 기업들이 인도에 진출하는 데 가장 큰 걸림돌은 무엇일까? 그는 “한국은 일본과 달리 대인도 관계에서 정책의 연속성이 보장되지 않는다”며 “2015년 5월 박근혜 정부가 한·인도 정상회담에서 100억달러 자금 지원을 약속했으나 아직 어떤 사업을 할 것인지도 결정하지 않은 단계”라고 꼬집었다. 반면 “일본 정부는 2005년 이후 거의 매년 인도와 양자 정상회담을 정례적으로 개최하고 있으며, 장관급 일·미·인 전략대화, 외무장관 전략회의, 차관급 회담 등 정부 간 협력체제를 잘 구축하고 있다. 안보 액션플랜과 양국 간 해상훈련 등 안보협력 시스템도 가동되고 있다”고 설명했다.

인도의 경쟁국가인 중국도 2000년대 이후 거의 매년 양자 정상회담을 갖고 있으며, 고위급 전략경제대화와 장관급 안보대화 등을 정기적으로 개최하고 있다. 인도 FDI 2위 투자국인 싱가포르는 인도와 1960년대부터 정상회담을 해왔으며, 최근에는 합동장관회의, 의회친선그룹 등을 통한 외교협력은 물론 공군 및 해군 훈련, 안보정책 다이얼로그 등 긴밀한 안보협력 체제를 갖추고 있다.

◆ 일본 정부의 대인도 경제협력 정책과 전략 및 현지 진출기업 지원방안

인도에 진출하려는 한국 기업들을 적극 지원하기 위해 정부가 해야 할 역할은 무엇일까? 대외경제정책연구원(KIEP)이 지난 2012년 말 펴낸 ‘아시아 주요국의 대인도 경제협력 현황과 시사점’이란 정책보고서가 눈에 띈다. 이 보고서는 인도와 경제협력을 활발히 추진하고 있는 아시아 주요국 중 경제협력 현황과 정책 및 전략 등의 측면에서 한국보다 앞서 있는 일본과 싱가포르, 중국의 정치·외교적 관계는 물론 교역, 투자, 자유무역협정(FTA) 현황과 정책, 전략 및 사례 등을 비교 분석했다.

특히 경쟁국인 일본의 대인도 경제협력 정책과 전략, 사례 분석 등이 한국에 시사하는 바가 많다. 일본은 2006년 인도와의 정상회담을 통해 양국 관계를 글로벌 전략적 파트너십(GSP)으로 격상시켰다. 이를 통해 △대인도 ODA 강화 △FTA 추진 △상호 투자관계 강화 △대화채널 강화 △금융 협력 및 도시개발 협력 강화 등을 주요 내용으로 하는 포괄적 경제 파트너십(CEP)을 넘어 외교안보, 과학기술, 지역 이슈 협력을 확정하는 등 정상급 협력체제를 구축·가동했다.

또한 투자 진출 여건 개선 등 일본 기업의 대인도 투자 확대 지원에 집중하고 있다. 일본은 포괄적 경제 파트너십의 핵심 과제인 상호 투자관계 강화를 위해 △델리·뭄바이산업회랑 추진 △일본·인도 FTA 추진 △ODA 협력 강화 △JETRO(일본무역진흥기구)의 일본 기업 진출 지원 확대 △인도의 인적자원 개발 지원 등을 주요 정책으로 설정하고 이를 적극 추진하고 있다.

특히 일본은 인도 인프라 개발 부문에 ODA를 적극 활용하고 있다. 델리, 콜카타, 방갈로르, 첸나이 도시철도 건설, 델리-뭄바이 간 1500km의 고속철도 건설 및 산업단지 개발 사업 등은 모두 일본 ODA 자금으로 추진되고 있는 사업들이다. 일본은 인프라 개발을 통해 일본 기업에 사업 참여 기회를 제공하는 동시에 이미 인도에 진출한 기업들의 인프라 구축도 간접 지원하고 있다.

아울러 일본은 인도 주정부와 협력을 통해 일본 기업 전용공단을 적극 개발해 일본 기업의 진출을 지원하고 있다. JETRO, 일본경제산업성, 인도 주재 일본상공회의소 등은 인도 주정부나 주정부 개발공사와 직접 제휴, 혹은 간접 지원 등을 통해 이미 가동 중인 1개 공단 외에 라자스탄, 구자라트, 방갈로르, 첸나이 주에 4개의 일본 기업 전용공단을 개발 중이다.

일본 정부의 지원정책 등을 토대로 KIEP가 제안한 결론은 다음과 같다.

첫째, 한·인도 정상회담 등 고위급 회담을 정례화해 양자 간 협력체제를 보다 공고히 구축해야 한다는 점이다. 현재의 장관급 협의체는 경제산업, 외교안보, 교육기술, 사회문화 부문으로 통합·개편하고 지속 가능한 민관 혹은 민간 경제협력체와 연계를 강화하면서 인도 주정부와의 협력도 활성화해야 한다. 지난해 7월 독일 G20 정상회의를 계기로 열린 문재인 대통령과 나렌드라 모디 총리의 1차 정상회담에 이어 조만간 개최될 2차 정상회담에서 보다 진전된 양국 간 협력체제가 논의되기를 기대한다.

둘째, 한·인도 CEPA를 적극 활용해 그 효과를 극대화해야 한다. 구체적으로 85개 IT 부문 전문가의 인력이동 양허 등 제도적 지원 강화와 은행 지점 설치 확대 및 연장, 양국 공동 제작 시청각물의 상호 인정을 위한 부수협정 체결 등이 필요하다.

셋째, 내수 선점을 위한 투자 진출 지원을 보다 강화해야 한다. 거대 소비시장으로 급성장하고 있는 인도에서 경쟁국, 특히 일본에 비해 투자 규모 및 순위, 진출기업 수 등이 매우 저조한 것은 시급히 개선해야 할 과제다. 구체적으로 싱가포르 주재 인도상공회의소 산하기관으로 양국 간 교역을 알선하는 Trade Match와 유사한 가칭 ‘Korea-India Investment Match’ 시스템 도입을 검토해볼 필요가 있다. 이와 함께 현지 지원체제를 강화하고, 특히 중소기업의 진출 애로 해소에 적극 나서야 한다.

마지막으로, 한국 기업 전용공단 설치를 추진해야 한다. 일본 JETRO와 싱가포르 IES는 구자라트, 라자스탄, 타밀나두 주정부 및 주정부 개발공사와 양해각서(MOU)를 체결하고 자국 기업 전용공단 개발을 주도하고 있다. 인도 대기업인 타타·릴라이언스그룹은 물론 한국 포스코도 부지 확보에 어려움을 겪고 있는 상황에서 일본 및 싱가포르의 공단 개발 사례는 자국 기업들의 인도 진출을 가장 직접적으로 지원하는 정책으로 높이 평가할 만하다.

medialyt@newspim.com