신형 항공기 도입으로 중장거리 노선 공략

[편집자] 지난 2005년 첫 운항 이후 출범 13년차인 국내 저비용항공사(LCC)들이 무섭게 성장, 대형항공사들을 위협하고 있다. 저비용항공사들은 현재 공격적인 기재 도입과 노선 확대로 몸집을 키우고 있다. 공격적인 투자 자금 마련을 위해 국내 증시에도 잇따라 상장했다. 제주항공을 시작으로 진에어, 최근에는 티웨이항공이 증시에 성공적으로 입성했다. 에어부산과 이스타항공도 상장을 준비 중이다. 현재 국내 저비용 항공사들의 위상과 차별화된 전략, 향후 전망 등을 짚어봤다.

[서울=뉴스핌] 조아영 기자 = 근로시간 단축과 여가 문화 정착에 따라 항공 수요는 해마다 가파르게 성장하고 있다. 이에 발맞춰 국내 저비용항공사(LCC)들도 경쟁적으로 신규 항공기를 도입하며 몸집을 키우고 있다. 기단 규모를 확대해 나가며 기존의 단거리 노선 위주에서 벗어나 중거리 노선 확대에도 주력하고 있다.

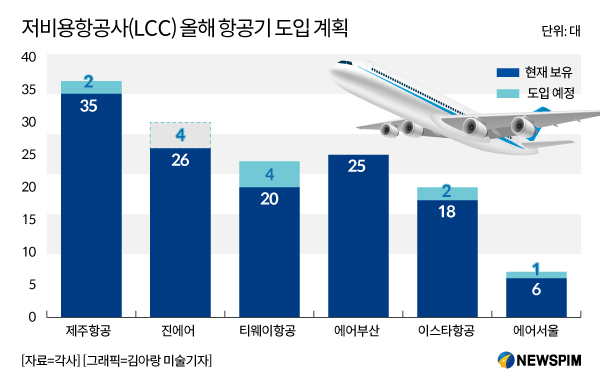

23일 항공업계에 따르면, 지난달 말 기준 국내 6곳 LCC는 총 130대의 항공기를 보유하고 있다. 항공기 수는 올 연말까지 145대로 늘어날 예정이다.

제주항공은 지난 2012년 업계 최초로 두자릿수 항공기를 보유했다. 미국 보잉사로부터 직접 구매한 B737-800 등 현재 구매항공기 1대 포함 총 35대의 항공기를 보유중이다. 제주항공은 국내 8개 국적항공사 가운데 신규 제작된 항공기를 직접 구매해서 운용하는 3번째 항공사다. 연말까지 구매 항공기를 2대 추가할 예정이다.

티웨이항공은 올해 안으로 항공기 4대를 새로 들여온다. 항공기를 총 30대로 확대하려던 진에어는 국토부의 '면허 유지'로 한숨 돌렸지만, 제재로 인해 당분간 항공기 도입 계획에 차질이 불가피할 전망이다. 에어부산은 올해 계획한 항공기 도입 일정을 마무리했으며, 이스타항공과 에어서울은 각각 2대와 1대를 추가로 도입한다.

|

LCC들은 기존 보유 항공기 기종 외에도 신형 항공기를 도입해 중장거리 노선 공략에도 나선다. 단거리 노선 경쟁 심화로 시장이 포화 상태에 이르렀고, LCC의 몸집도 커지면서 중거리 이상의 노선 확대는 당연한 수순으로 꼽힌다.

저비용항공사 한 관계자는 "당분간 여객 수요 성장세가 높게 유지되면서 LCC의 외형 성장도 계속 이어질 전망"이라며 "다만 현재 일본, 동남아 등 LCC들의 주요 노선이 다 비슷하고 겹치는 상황이므로 중장거리로 노선을 늘려나갈 수밖에 없다"고 말했다.

이스타항공 티웨이항공, 제주항공 등은 보잉사의 차세대 항공기인 B737 맥스(MAX) 8을 도입해 항공기 세대교체를 진행한다.

B737 MAX 8은 기존의 보잉 737-800 기종보다 항속거리가 길고 연료 효율이 높다. 운항거리가 6570㎞로 말레이시아 쿠알라룸프르, 싱가포르, 인도네시아 자카르타와 발리 등 주요 중장거리 노선 운항이 가능하다.

이스타항공은 오는 12월까지 B737 MAX 8 2대를 도입한다. 지난 5월 항공기 리스사와 항공기 도입 관련 최종 인수의향서(LOI)를 체결했다. 신기종은 기존 노선인 베트남, 일본 노선에 우선 투입하고 향후 중장거리 노선으로 확대할 계획이다.

티웨이항공은 2021년까지 B737 MAX 8 기종을 10대 이상 도입할 예정이다. 제주항공도 내년 하반기 B737 MAX 도입을 검토하고 있다.

에어부산은 2020년 A321-200 NEO 도입을 앞두고 있다. 신규 항공기를 들여와 싱가포르와 자카르트 등 중거리 노선 취항을 시작하는 것이 목표다.

한편, LCC들은 꾸준히 기단을 확대하는 등 외형을 키우기 위해 자금 확보에도 적극적으로 나서고 있다. 최근 티웨이항공이 상장한데 이어, 에어부산과 이스타항공도 기업공개(IPO)를 준비 중이다.

likey0@newspim.com