[서울=뉴스핌] 김승동 기자 = 지난해 10월 코스피지수 15% 폭락 당시 일반 변액보험은 벌어둔 수익률을 까먹었다. 하지만 당시 ELS변액보험은 원금손실은커녕 연 6% 내외의 수익률을 지급하며, 조기·만기 상환했다. ELS와 결합한 변액보험이 과거 변액보험의 한계를 벗고 안정성이 증명됐다는 평가가 나온다.

23일 보험업계에 따르면 카디프생명, KB생명, 하나생명 등이 판매하고 있는 ELS변액보험은 지난해 10월 주식시장 폭락에도 원금손실이 없었다. 당시 코스피지수는 2350포인트에서 2030포인트로 320포인트 가량 폭락했다.

일반적인 변액보험은 코스피지수 하락에 따라 10~20% 정도의 수익률을 반납했다. 변액보험 대부분이 국내 주식형펀드에 투자하고 있다보니 시장리스크로 인해 동반 하락했던 것.

카디프생명 관계자는 “지난 2013년 업계 최초로 ELS변액보험을 출시했다”며 “출시 이후 7년간 주식시장에 많은 변동성이 있었지만, 변액보험에서 투자한 ELS 중 원금손실이 발생한 것은 한개도 없다”고 전했다. 이어 “투자한 ELS의 수익률은 평균 6% 초반 수준”이라고 덧붙였다.

통상 변액보험은 보험료 중 대부분을 특별계정으로 분리, (주식·채권)펀드에 투자해 만기에 수익을 돌려주는 상품이다. ELS변액보험도 펀드에 투자해 수익률을 돌려주는 것은 같다. 다만 투자 대상이 ELS라는 게 차이점이다.

ELS는 중위험·중수익을 추구한다. 달리 말해 ELS도 손실을 볼 수 있는 것. 하지만 ELS변액보험에서 선정하는 ELS는 손실 위험을 줄이기 위해 몇 가지 장치를 덧붙였다.

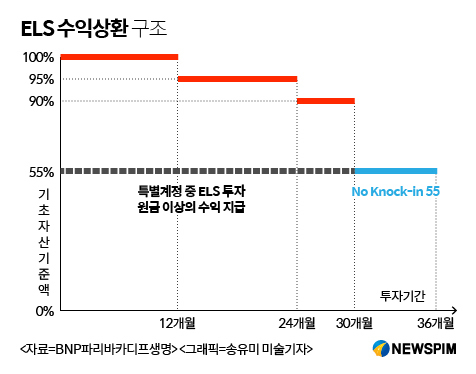

첫 번째는 기초자산을 현대차·삼성전자 등 종목형이 아닌 KOSPI200, HSCEI, S&P500, Eurostox50, Nikkei225, HSI 등 지수형으로 한정했다. 개별종목의 변동성 위험에서 벗어나기 위해서다. 그러나 시장의 변화에는 손실이 발생할 수 있다.

두 번째 안전장치는 낮은 배리어(barrier)에 노녹인(No Knock-in)구조다. 통상 변액보험의 ELS는 60% 내외의 베리어를 선정한다. 즉 기초자산 변동성이 40%를 초과하지만 않으면 원금손실이 없는 것. 또 노녹인 구조로 만기에만 기초자산이 40% 이상이면 된다.

|

즉 2350포인트였던 코스피지수가 40% 이상 폭락, 1410포인트 이하로만 하락하지 않으면 원금손실 없이 수익을 낼 수 있다. 만약 만기 이전 1410포인트 밑으로 주저앉아도 만기에 다시 1410포인트 이상이면 원금은 물론 6% 가량 수익을 지급한다.

세 번째 안전장치는 6개월 조기상환 조건에 만기가 긴 ELS만 선별한다는 것. 통상 ELS 만기는 1~3년이다. 반면 변액보험에서 선별하는 ELS는 만기 3~5년이다. 만기가 길면 그만큼 변동성 리스크가 둔감해진다. 시장 자체가 장기간 40% 이상 폭락해 유지되는 확률이 낮기 때문이다.

ELS변액보험은 지난 2013년 4월 카디프생명이 처음으로 출시했다. 이어 이 상품의 가능성을 보고 KB생명이 이듬해인 2014년 4월 비슷한 상품을 출시했다. 4월말 현재 두 보험사의 총 수입보험료는 약 1조6000억원이다. 지난해에는 하나생명이 ELS변액보험 시장에 참여, 약 1000억원의 수입보험료를 기록하고 있다.

전체 변액보험 자산이 약 100조원임을 감할 할 때 약 2% 정도의 시장점유율을 차지하고 있는 셈이다. 그러나 ELS변액보험 판매사가 틈새시장을 공략하는 소형사라는 점을 감안하면 결코 적지 않은 수치다.

KB생명 관계자는 “현재 가입 가능한 ELS변액보험은 상품구조가 비슷하다”며 “노녹인에 낮은 배리어, 긴 만기 구조의 ELS만 선별해 변액보험 투자자의 안정성을 끌어올렸다”고 설명했다.

이 관계자는 “변액보험에서 투자하는 ELS의 수익률은 연 6% 내외”라며 “지금까지 ELS 원금손실이 없으니 ELS변액보험 투자자는 은행이자보다 2~3배 높은 수익을 꾸준히 올리고 있는 셈”이라고 덧붙였다.

다만, ELS변액보험도 보험이다. 이에 통상 납입하는 보험료에서 계약체결비용 및 관리비용 등 사업비를 차감한다. 때문에 가입 초기에 해지하면 원금 손실이 발생할 수 있다.

0I087094891@newspim.com