스마트폰 사업부, 5G 시장 타고 매출확대로 흑자전환 노린다

[서울=뉴스핌] 나은경 기자 = LG전자가 올 하반기 불거진 의류건조기 논란에 대해 "품질 이슈로 고객께 폐를 끼쳐 죄송하다"는 입장을 재차 밝혔다.

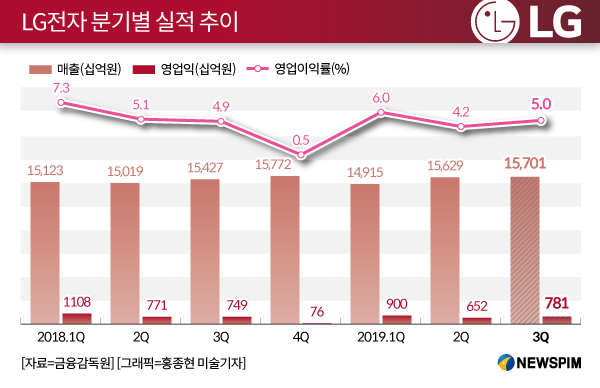

이날 LG전자가 발표한 3분기 실적에는 건조기 품질논란에도 불구하고 생활가전 사업을 담당하는 H&A사업부가 매출액 5조원을 돌파하며 선방했다.

LG전자는 30일 열린 3분기 실적 컨퍼런스 콜에서 "자사 제품 및 서비스 경험한 고객들이 다시 자사제품 찾을 수 있도록 모든 역량 집중하고 있다"며 이같이 말했다. 이어 건조기 이슈와 관련된 비용문제에 대해서는 "3분기 안에 적정 서비스 충당금을 설정하고 비용에 충분히 반영했다"고 말했다. 이에 따라 4분기에 건조기 이슈로 인한 추가적인 비용반영은 크지 않을 것으로 보인다.

에어컨 등의 제품이 비수기에 들어섰지만 성수기에 접어든 해외시장에 대응해 4분기에도 수익을 지켜가겠다고도 했다. LG전자는 "과거 가전시장 정체기에도 여러 소비트렌드, 신제품, 프리미엄 제품 매출 확대로 글로벌 톱 수준의 매출과 수익성을 유지했다"며 "프리미엄 매출이 전체 매출이 50% 차지하고 있어 이런 기조를 유지한다면 시장 둔화에도 7~9% 사이 이익률은 견조하게 유지할 것으로 생각한다"고 말했다.

|

◆ "내년 5G 시장 본격화가 스마트폰 사업부에 기회…구글·퀄컴과 협업"

LG전자는 이날 컨퍼런스 콜을 통해 MC사업본부의 턴어라운드(흑자전환)를 위한 매출 확대 계획을 밝혔다. 특히 내년 5세대 이동통신(5G) 시장의 본격적인 글로벌 확대를 스마트폰 사업부의 기회라고 내다봤다.

LG전자는 컨퍼런스 콜에서 "내년에 열릴 5G 시장을 선점하기 위해 프리미엄급, 중간가격대 제품의 라인업을 전략적 파트너십을 활용, 철저히 준비 중"이라며 "보급형 제품에선 대화면, 후면 멀티카메라, 대용량 배터리 등으로 핵심 스펙에서 우위를 확보하겠다"고 말했다.

이어 "현재 MC사업본부는 퀄컴 등 칩셋업체와의 전략적 파트너십 아래 원가경쟁력있는 5G 제품 개발을 진행 중"이라며 "제품 라인업 관점에서 상위모델은 프리미엄 가격으로 포지셔닝해 사업자 고객의 부담을 완화하고 중저가나 중가 5G 제품 출시로 다양한 고객층의 수요를 충족시킴으로써 5G 시장을 선점해 나갈 계획"이라고 말했다. 이어 "게임 및 콘텐츠 업체와의 협력 아래 5G에 적합한 서비스를 지속적으로 제공해 공격적인 매출 확대를 드라이브하려 한다"고 덧붙였다.

지역관점으로는 일본과 유럽을 유망 시장으로 내다봤다. LG전자는 "미국과 한국은 물론 일본 역시올림픽 개최로 공격적인 5G 투자가 예상된다. 일본의 주요 사업자와 협력해 (제품) 개발 중"이라고 설명했다. 이어 "화웨이에 대한 제재가 진행중인 유럽에서는 퀄컴, 구글과 5G 공동마케팅 및 주요사업자와의 후속제품 락인(lock-in)을 추진 중"이라고 말했다.

수익성 개선을 위한 ODM 모델 확대도 계획 중이다. LG전자는 "저가중심 ODM에서 중가보급형 모델까지 ODM 대상 모델을 확대할 것"이라고 말했다.

◆ "프리미엄 전략에 매몰되지 않고 올레드 가치 반영하는 가격정책 운영할 것"

TV사업을 담당하는 HE사업본부는 올레드(유기발광다이오드·OLED) TV의 가치를 알리기 위해 프리미엄 전략에 매몰되지 않겠다는 입장을 밝혔다. 이를 통해 내년 시장전망이 좋지 않음에도 수익성을 유지하겠다는 전략이다.

이날 LG전자는 컨퍼런스 콜에서 올레드 TV 판매를 위해 과거와 같은 프리미엄 전략을 고수하겠느냐는 질문에 "프리미엄 전략을 떠나 올레드가 가진 가치를 충분히 발휘할 수 있는 가격정책을 갖고 시장에 대응하겠다"며 "수익성과 매출 증가로 실적을 개선하고 물량을 확대하는 방향으로 운영해 나갈 것"이라고 답했다.

이어 올레드 TV 판매량 전망에 대해서는 "올해 대비 올레드 TV 판매수량이 상당폭 늘어날 것"이라고 내다봤다.

3분기 실적은 "HE사업본부의 손익 개선요인이 프리미엄 TV였다"며 "경쟁심화, 로컬 통화약세에 따른 시장 악화요인이 있지만 공급망관리(SCM)의 효율적 운영으로 수익성을 개선했다"고 설명했다.

◆ B2B·렌털사업 성장세 나쁘지 않아…전장사업부 내년 흑자전환은 비관적

LG전자는 "태양광시장은 올해도 전년대비 10% 성장이 예상되며 국가별 친환경 에너지 장려에 힘입어 연평균 7~8% 이상의 매출 성장을 기대한다"며 "앞으로 지역을 다변화해 차별화된 제품력으로 매출을 확대하고 자사의 강점인 전략저장장치나 홈에너지관리 솔루션, 공조시스템과 연계해 지속 성장이 가능한 시너지를 만들겠다"고 말했다.

렌털사업도 톱을 목표로 노력 중이라고 밝혔다. LG전자는 "환경이슈 및 소비패턴 변화로 렌털시장 성장이 늘어날 것"이라며 "렌털사업을 담당하는 케어솔루션의 30% 이상 성장기조를 갖고 있다. 사업 자체가 두 자리 수 이상의 영업이익을 내고 있고 성장하고 있어 올해 계정수도 200만개로 예상한다"고 말했다. 이어 "현재 전체 계정 중 정수기가 70% 이상을 차지하고 있는데 다른 가전에서도 매출을 끌어올려 톱 라인에 올라가도록 하겠다"고 말했다.

반면 전장사업의 경우 자동차 시장의 업황악화로 기존에 발표했던 내년 흑자전환은 어렵다고 봤다. 하지만 ZKW 인수 후 성장세는 나쁘지 않다고 강조했다. LG전자는 컨퍼런스 콜에서 "전체적으로 자동차 시장의 영향을 받고 있고 VS사업본부의 내년도 흑자전환이 쉽지 않은 것으로 분석하고 있다"고 말했다. 하지만 "ZKW 인수 후 수익성 쪽에선 기대했던 만큼의 한 자리 수 수익성은 내고 있다"며 "다만 자동차 시장 불황에 어떻게 대응할지는 본사와 함께 고민 중"이라고 말했다.

nanana@newspim.com