리튬 자원 확보한 기업 시장 우위 기대

[편집자] 이 기사는 7월 7일 오후 4시26분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 강소영 기자=리튬 배터리 섹터가 실적 개선과 주가 상승의 겹호재 속에서 A주의 최고 인기 투자 대상으로 부상 중이다. 큰 폭으로 오른 주가에도 전문가들은 추가 상승 가능성을 높게 전망하고 있고, 시장 투자자들도 리튬 배터리 담기에 열을 올리고 있다.

|

◆ 리튬 테마주 상승 추세화, 무더기 상한가

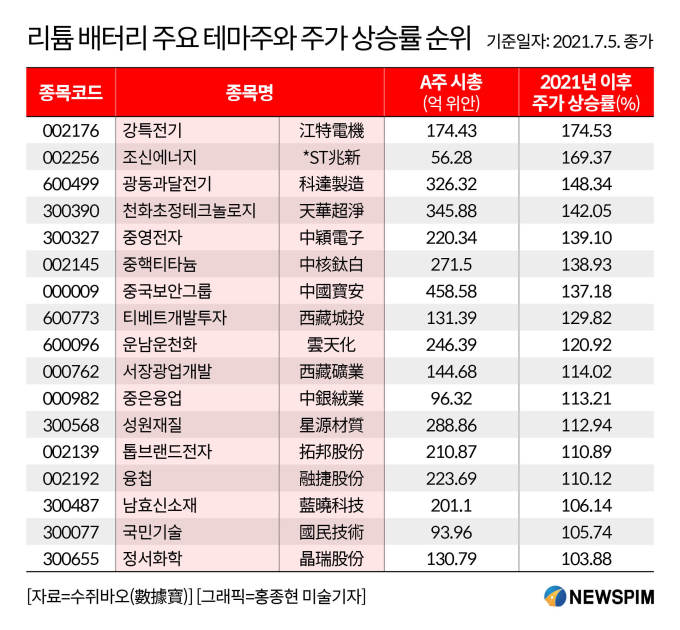

5일 A주에서는 리튬 배터리 섹터 전체가 급등했다. 약 30개 관련 테마주가 상한가를 기록했다. 강특전기(江特電機·002176), 광동과달전기(科達製造·600499), 천화초정테크놀로지(天華超淨·300390) 등이 20% 상승했다. 리튬 업계의 양대산맥인 강봉리튬과 천제리튬도 각각 8.93%와 10% 올랐다.

중국 증권시보 산하 수쥐바오(數據寶)에 따르면, 이날 주가가 역대 최고점을 기록한 리튬 테마주는 14개에 달했다. 리튬 섹터는 이튿날인 6일 숨 고르기에 돌입했으나 7일 다시 상승세를 이어갔다.

올해 들어 리튬 섹터는 가파른 상승세를 지속해왔다. 5일 마감가를 기준으로 2021년 이후 주가가 100% 이상 오른 리튬 테마주는 28개에 이른다. 주가가 상승률 1위를 차지한 부만전자(富滿電子)는 332.20%의 상승률을 기록했다.

가파른 주가 상승에 리튬 섹터의 시총 규모 역시 급증했다. 5일 기준 A주 리튬 섹터 시총은 7조600만 위안(약 1231조 원)으로 전통 대형 시총 섹터인 화공, 비은행 금융, 컴퓨터 섹터를 모두 추월했고, 식음료의 시총을 바짝 추격하고 있다. 지난해 연말과 비교하면 리튬 배터리 섹터의 A주 시총은 누적액 기준 1조6900억 위안이 늘었다.

또한 올해 주가 상승으로 시총이 1000억 위안을 넘어선 개별 종목도 지난해 연말 보다 4개가 늘어난 11개 기업에 달한다.

|

◆ 중국 전기차 판매량 급증, 리튬 산업 성장 최대 동력

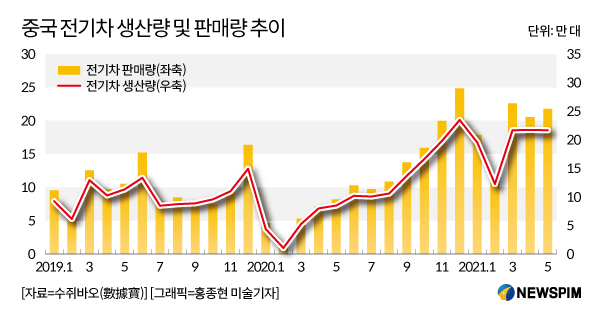

리튬 섹터의 강세는 중국 전기차 수요 증가 및 시장 팽창과 밀접한 관련이 있다. 중국 소비자의 전기차 구매량이 크게 늘면서 리튬 배터리의 수요도 증가하자 리튬 기업의 성장에 대한 기대감으로 주가도 동반 상승하고 있는 것이다.

실제로 중국 국내 시장에서 전기차의 수요 증가세는 매우 가파르다. 최근 니오(蔚來), 샤오펑(小鵬), 너자(哪吒), 링파오(領跑) 등 중국 전기차 스타트업의 6월 차량 인도량도 지난해 같은 기간 보다 큰 폭으로 증가했다. 니오의 경우 6월 8083대를 기록, 차량 인도량이 작년 6월 보다 116.1%가 늘어나 역대 최고치를 기록했다.

자동차 업계 전문가들은 전기차 산업이 향후 성장 속도가 가장 빠른 신흥산업의 한 분야가 될 것으로 확신하고 있다.

중국자동차공업협회는 2021년 중국내 전치가 시장 규모가 전년 대비 46% 성장을 실현하고, 앞으로 10년 전기차 업계가 초호황을 맞을 것으로 예상했다.

전기차의 판매량 증가는 산업체인의 업스트림 단계에 있는 리튬 원자재 경기도 자극하는 직접적인 원인이 됐다. 현재 업계에 따르면, 올해 상반기 리튬 배터리 각 부문의 선두 기업들의 생산라인은 이미 포화 상태에 달했다. 리튬 업계 전반의 고속 성장이 매우 유력해서 하반기 경기는 더욱 뜨거워질 전망이다.

|

◆ 중국 리튬 배터리 산업 고른 발전 중

중국 리튬 배터리 산업을 세부적으로 들여다보면 각 부문이 대체로 고르게 성장 중이다. 리튬인산철 양극 소재, 전해액 분야는 2019~2020년 상반기 업계 재편을 통해 산업 집중도가 대폭 제고된 상태다. 이 분야의 선두 기업들은 이미 리튬 생산기업과 깊은 협력 관계를 구축, 경쟁력을 강화했다.

삼원계 양극재 분야는 니켈 비중의 제고 추세로 관련 기술을 보유한 우수 기업 시장 우위가 강해질 전망이다.

최근 관련 업계에서 가장 '핫'한 육불화인산리튬(LiPF6)은 배터리 장착 기기의 급증으로 가격이 지속적으로 상승, 관련 기업의 수익성이 대폭 향상될 것으로 기대된다.

육발화인산리튬은 리튬 배터리 전해액의 중요한 원재료 중 하나로 2020년 하반기 이후 가격은 급등세를 타고 있다. 7월 1일 중국 내 육불화인산리튬의 가격은 톤(t) 당 33만 위안으로 전일 보다 5000위안/t이 올랐다. 지난해 말과 비교하면 가격 상승률이 이미 200%에 육박한다.

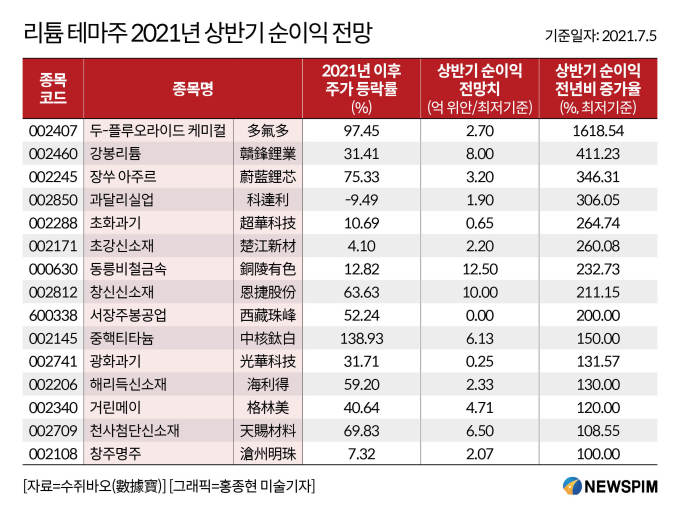

◆ 리튬 테마주 상장사 2021 상반기 실적 '최우수'

매출 확대는 호실적으로 이어졌다. 현재까지 상반기 실적 전망을 발표한 대다수 리튬 테마주 기업의 순이익이 큰 폭으로 증가했다. 수쥐바오에 따르면, 32개 리튬 관련 상장사의 상반기 순이익이 두 배 이상 늘었다. 특히 두-플루오라이드 케미컬(多氟多·002407), 부만전자와 자중고분 3개 종목의 순이익 증가율은 무려 1000%가 넘는다.

|

◆ 리튬 섹터 '효자주' 탐색, 리튬 자원을 장악한 회사가 '왕'

투자자들의 관심은 리튬 테마주의 가격 상승세가 언제까지 지속될 것인가, 많은 리튬 테마주 가운데 어떤 기업이 '효자 주식'이 될 것인가 등이다. 주가 상승을 지속 기간을 예상하고 우수 상장사를 선별하기 위해선 리튬 산업의 흐름을 파악할 필요가 있다.

중국국제금융공사(中金公司)는 2021~2025년 기간 수요 대비 리튬의 공급량이 갈수록 줄어들 것으로 전망했다. 이는 리튬 테마주의 중장기 상승장의 펀더멘탈이 확고함을 의미한다.

리튬 산업 전반의 흐름과 펀더멘탈 변화를 읽어내려면 다음과 같은 업계 특징을 예의주시할 것을 이 기관은 당부했다.

첫째, 리튬 자원의 장악력이 업계의 판도를 좌우할 것이다. 리튬 정광의 구조적 공급 부족 현상이 추세화될 것이 유력하면서 가격도 지속적으로 올라갈 것으로 예상된다.

둘째, 리튬 자원 공급 컨트롤 능력이 우수한 기업에 대한 시장 재평가가 이뤄질 것이다.

셋째, 해외에서 '하이 니켈 ' 삼원계 배터리의 수요가 급증하면서 수산화리튬(lithium hydroxide)의 강세 여건이 공고해지고 있다.

하이 니켈 삼원계 배터리란 니켈, 코발트, 망간의 세 개 원료 가운데 니켈의 비중을 높인 배터리이다. 값이 비싼 코발트 대신 니켈의 비중을 올려 제조 단가를 낮출 수 있는 장점이 있다. 수산화리튬은 리튬 배터리의 리튬 원료 중 한 가지로 니켈과 합성이 쉽다는 장점이 있다. 이때문에 하이 니켈 배터리의 증가로 수산화리튬 업계도 동반 성장이 기대된다.

위에서 언급했듯 리튬 자원의 확보가 향후 업계에서의 입지를 가르는 중요한 요인이 될 수 있다.현재까지 중국에서 사용되는 절대량의 리튬 자원은 호주에서 공급되고 있다. 그러나 세계 각국의 리튬 산업 성장 속에서 중국으로 공급되는 리튬 원료는 갈수록 줄어들 수밖에 없다. 이러한 측면에서 국내 및 해외에서 리튬 자원을 확보한 기업의 경쟁력 향상이 유력하다.

이러한 측면에서 염호에서의 리튬 추출 부문에서 우위를 점한 기업이 향후 영향력 확대를 기대할 수 있다. 또한 인산철 리튬을 안정적으로 생산할 수 있고, 생산 단가를 낮출 수 있는 기술력을 가진 기업도 주목할만 하다.

중국국제금융공사는 이러한 요건을 갖춘 우수 기업으로 강봉리튬과 천제리튬을 추천했다.

2020년 기준 중국의 리튬 원료 대외 의존도는 80%로 매우 높은 수준이다. 중국 정부와 관련 업계는 향후 국내 리튬 자원 개발에 박차를 가할 것으로 전망된다. 특히 중국 중서부의 쓰촨(四川) 지역에 중국 전체의 80%에 달하는 고체 리튬 자원이 분포하고 있어 14.5규획(14차 5개년 경제개발 계획, 2021~2025) 기간 이 지역에 대한 리튬 개발 프로젝트가 활발해질 것으로 기대된다. 이와 관련된 테마주로는 창신신소재, 천제리튬, 광동과달전기 등이 제시됐다.

jsy@newspim.com