[서울=뉴스핌] 이지민 기자 = SK텔레콤과 KT, LG유플러스 등 이통 3사의 올해 1분기 합산 영업이익이 다시 1조원대를 넘어섰다. 향후 이통3사의 실적은 현재 논의되고 있는 '5세대이통통신(5G) 중간요금제' 도입이 변수로 작용할 전망이다.

13일 금융감독원 전자공시시스템에 따르면 이날 실적을 발표한 LG유플러스까지 포함해 이통3사의 올해 1분기 합산 영업이익은 1조원을 훨씬 웃도는 약 1조3202억원을 기록했다. 매출 상승폭이 가장 컸던 곳은 KT였다.

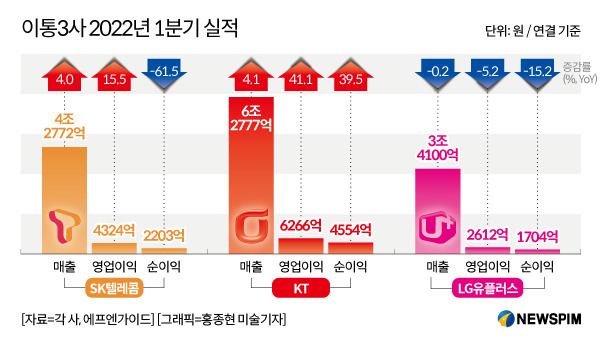

'깜짝실적(어닝서프라이즈)'을 달성한 KT는 1분기 매출액 6조2777억원, 영업이익 6266억원을 기록했다. 각각 지난해 같은 기간보다 4.1%, 41.1% 증가한 수치다.

KT의 올해 실적은 통신사업뿐 아니라 인공지능(AI), 인터넷데이터센터(IDC), 클라우드 등 '디지코플랫폼사업(디지코)' 사업이 견인했다. KT의 디지코 전환 전략이 통한 것이다. 영업이익도 12년만에 최대 기록이다.

KT가 SK텔레콤을 앞서 시장 전망치를 훨씬 웃도는 영업이익을 달성했다는 점도 고무적이다.

KT의 어닝서프라이즈 달성엔 기업간거래(B2B) 사업을 중심으로 디지코 전환에 매진한 KT의 전략이 주효했다.특히 인공지능(AI)·신사업 매출액은 AI컨텍센터(AICC) 등 대형 사업을 성공적으로 수주하면서 지난해 같은 기간에 비해 40.7% 늘어난 1074억원을 기록했다. 클라우드·인터넷데이터센터(IDC) 부문은 1244억원으로 같은 기간 14.7% 증가했다.

SK텔레콤은 1분기 매출액 4조2772억원, 영업이익 4324억원을 기록했다. 각각 지난해 같은 기간보다 4.0%, 15.5% 증가한 수치다.

SK텔레콤은 "이동통신(MNO), 인터넷TV(IPTV) 등 주요 사업 영역에서 성장을 이어가면서 매출액과 영업이익이 성장했다"면서 "순이익의 경우 지난해 11월 시행한 인적분할의 영향으로 감소한 것"이라고 설명했다.

순이익은 감소했지만 전반적으로 높은 성장세를 보이며 1분기 순조로운 출발을 알린 셈이다.

LG유플러스는 이통3사 중 유일하게 지난해 같은 기간에 비해 감소한 영업이익을 기록했다.

LG유플러스는 같은 기간 매출액 3조4100억원, 영업이익 2612억원을 달성했다. 각각 지난해 같은기간에 비해 0.2%, 5.2% 감소했다.

LG유플러스는 영업이익 감소의 이유로 '단말 마진 감소'를 꼽았다.

이날 진행한 컨퍼런스콜에서 이혁주 LG유플러스 최고재무책임자(CFO)는 "지난 2020년 4분기 단말기 재고를 손실로 반영한 적이 있다"면서 "이후 2021년 1분기 해당 물량을 판매하는 과정에서 이 부분이 매출에 환입됐고, 이 부분이 기저효과로 작용해 올해 실적이 지난해에 비해 부분적으로 감소한 것으로 나타났다"고 설명했다.

|

1분기 신호탄을 터뜨린 이통3사는 실적발표 이후 5G 중간요금제 출시에 촉각을 곤두세우고 있다.

5G 중간요금제 도입이 통신사에 대한 직접적인 규제는 아니다. 그러나 현재 고가 요금제를 사용하는 고객들이 많은 5G 시장에 상대적으로 수요가 높은 요금제가 도입될 경우 장기적으로 통신사의 수익성이 떨어질 수 있다는 우려 때문이다.

대통령직인수위원회에서도 5G 중간요금제 도입의 필요성을 언급한만큼 올해 안에 5G 중간요금제가 도입될 가능성이 높다.

때문에 중간요금제는 현재 통신업계 초미의 관심사다. 지난 10일 진행한 SK텔레콤 컨퍼런스콜에서도 투자자들은 중간요금제와 관련한 질문을 쏟아냈다.

이날 김지형 SK텔레콤 전략마케팅담당은 "고객의 수요, 이용패턴, 5G 가입자 추이 등을 종합적으로 고려해 다양한 요금제를 검토하고 있다"면서 "5G 보급률이 40%를 돌파한, 5G 서비스가 대세화되는 시점에 다양한 요금제 출시는 자연스러운 현상"이라고 설명했다.

한편 증권가에서는 이 같은 시각에 대해 과도한 우려라고 지적한다.

김홍식 하나금융투자증권 연구원은 뉴스핌에 "기존 LTE 요금제 가입자들의 (5G 중간요금제로의) 이동도 동시에 고민해야 한다"면서 "모든 사람의 요금이 깎이는 그림이 아니라 다운그레이드와 업그레이드가 동시에 일어나는 상황이기 때문에 중간요금제 영향이 크지는 않을 것으로 보고 있다"라고 전했다.

catchmin@newspim.com