인천 검단 재시공·주택 부문 실적 저조한 탓

전문가 "수주 호조세 보여 반등 가능성有"

[서울=뉴스핌] 이석훈 기자 = GS건설의 인천 검단 재시공 결정 등 악재가 겹치며 건설주의 주가가 곤두박질쳤다. 금융투자업계에서는 해외 수주 증가로 인한 실적 개선을 이유로 3분기 반등의 목소리가 나오고 있다.

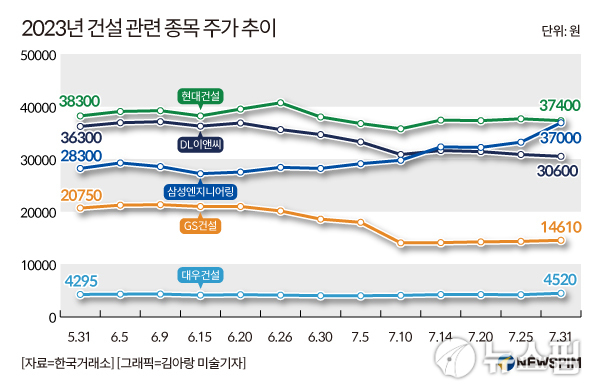

2일 한국거래소에 따르면 전일 기준 DL이앤씨의 주가는 지난 5월 31일 이후 약 20% 떨어졌다.

같은 기간 건설업을 영위하는 GS건설(-29.59%)·현대건설(-2.34%)의 주가도 내렸고, 대우건설도 4000원대 초중반에 머무는 등 고전을 면치 못하고 있다.

|

| [서울=뉴스핌] 이석훈 기자 = 2023.08.01 stpoemseok@newspim.com |

이러한 건설주의 하락세는 실적 부진과 밀접한 연관이 있다. 앞선 7월 5일 GS건설은 인천 검단 아파트 단지 부실 공사의 책임을 지겠다며 전면 재시공을 결정했다. 그런데 이번 결정으로 사측이 부담한 비용은 5524억원에 달한다.

또 연간 주택 공급 실적은 2020년 12만6837채, 2021년 12만2524채, 지난해 10만6017채를 기록해 3년 연속 하락세를 보였다. 게다가 올해 1분기 달성률도 연간 잠정치의 23.9%에 불과해 건설업 전반적으로 실적 개선에 어려움을 겪고 있다.

그런데도 일부 전문가들은 3분기 건설주의 상승세가 가능하다고 예측한다. 2분기 실적이 부진한 것은 맞지만 시장 잠정치에 비해 선전했다는 이유에서다.

장문준 KB증권 연구원은 "GS건설 인천 검단 재시공 비용 5524억원이 없었다면 합산 영업이익은 1조원 수준으로 전년도 동기 대비 40% 성장했을 것"이라며 "업권 전체적으로 봐도 시장 예측보다 높은 매출액을 기록한 것도 긍정적"이라고 분석했다.

실제로 현대건설은 지난 2분기 매출액 7조1634억원을 기록했는데, 이는 시장 잠정치인 6조4150억원 대비 11.7배 높은 수치다. 이외에도 삼성엔지니어링과 대우건설의 2분기 매출액은 잠정치보다 각각 4.9배, 15.5배 컸다.

건설 수주 전망이 밝은 점도 긍정적이다. 이미 삼성엔지니어링·현대건설·대우건설·DL이앤씨·GS건설의 합산 해외 수주 달성률은 현재 59.2%로 연간 목표를 초과할 것으로 예측된다. 대우건설도 나이지리아와 리비아 등 전통적으로 강세를 보였던 시장에서의 수주를 통해 기존 목표를 초과했다.

장 연구원은 "하반기에 현대건설과 대우건설의 수주 호조가 이어질 것으로 기대되는 가운데 상반기 극도로 부진했던 삼성엔지니어링의 해외 수주 역시 하반기 개선될 가능성이 높다"고 설명했다.

박세라 신영증권 연구원은 "하반기에는 국내 수주 지표가 개선될 가능성이 있어 반전의 실마리가 잡힐지 기대된다"고 말했다.

stpoemseok@newspim.com