이 기사는 10월 24일 오전 10시28분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 일본 국채시장(JGB) 참여자들의 관심은 더 이상 `일본은행(BOJ)이 언제 마이너스 금리정책(NIRP)에서 탈출할 것인가`에 머물러 있지 않다. 그들의 시선은 그 너머인 `BOJ의 정책금리가 어느 정도 속도로, 어느 선까지 인상될 수 있을 것인가`로 향하고 있다.

`How(금리인상 속도)`와 `Where(긴축 사이클에서 최종금리)`에 대한 이러한 물음은 기본적으로 일본 금융권과 경제주체(가계와 기업)의 맷집, 일본의 중립금리 수준과 맞물려 있다.

속도는 점진적이어야 할 것이라는 데 별 이견이 없다. 너무 긴 시간 초저금리에 젖어 지낸 만큼 마이너스 금리 탈출 후의 정책금리 인상은 완만한 속도로 전개될 수 밖에 없을 것이라는 게 중론이다.

다만 최종 정책 금리(terminal rate) 수준을 가늠하는 데 있어 준거점이 될 중립금리 레벨에 대해서는 전문가들마다 추정치가 제각각이다. 최근 일본 채권시장에서는 이 중립금리를 둘러싼 논쟁이 뜨겁다.

간밤(10월23일) 뉴욕 거래에서 빌 애크먼은 "미국 국채에 대한 쇼트 포지션을 커버(청산)했다"고 밝혀 장기물 국채의 저가매수 타이밍을 저울질하던 이들에게 용기를 줬지만, BOJ의 정책선회가 미국 국채 시장을 흔들 변수가 될 것이라는 우려는 가시지 않았다.

1. "NIRP 탈출은 시기의 문제일뿐"

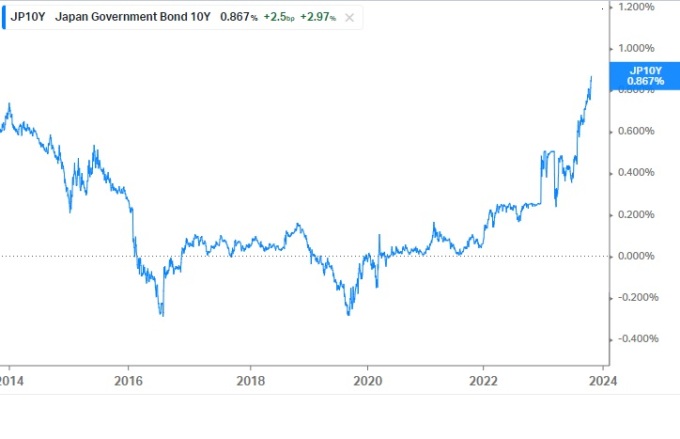

전날(10월23일) 도쿄 정규장 거래에서 JGB 10년물 금리는 2.5bp 오른 0.86%에 거래를 마쳤다. 이달말 정책회의를 앞두고 BOJ 내에서 수익률곡선통제(YCC) 정책 수정론이 재차 부상하고 있다는 니혼게이자이 보도가 장기물 금리를 더 밀어올렸다.

7월말 0.44% 근처에 머물러 있던 일본의 10년물 금리는 불과 석달만에 두배 수준으로 뛰었다.

외풍(뜀박질하는 미국 국채금리)에다, BOJ 정책선회에 대한 경계심이 크게 작용했다. 글로벌 채권 금리의 해수면이자 앵커(닻) 역할을 하는 일본 국채 금리의 오름세는 미국 국채시장은 물론이고 글로벌 채권 시장의 변동성을 키울 주요 변수다.

스왑시장 트레이더들의 경우 BOJ의 마이너스 금리 탈출을 이미 기정사실화하고 있다 - 시기의 문제일 뿐이다.

현재 OIS(Overnight Index Swap) 시장은 BOJ의 마이너스 금리가 연내 해제될 가능성을 20%의 확률로, 내년 4월까지 해제될 가능성을 100%의 확률로 가격에 반영하고 있다. 늦어도 6개월 뒤 일본이 마이너스 금리에서 벗어날 것이라는 전망에 해당한다.

2. 준거점이 될 중립금리 레벨은?

여기서 멈추지 않고 채권시장의 관심은 `마이너스 금리와 YCC 해제 이후`로 향하고 있다. 마이너스 금리에서 탈출한 BOJ가 정책금리를 과연 어디까지 올릴 수 있을 것인가를 놓고 다양한 의견이 분출하고 있다.

정책금리의 최종 도달 고지가 어디인가라는 물음은 향후 수익률 곡선의 수직 이동폭과 곡선의 모양을 예측하는 데 있어 중요하다. 최종 금리 추정에 준거점이 되는 것이 `대량 실업을 유발하지도 높은 인플레이션을 촉발하지도 않는 수준의 균형금리`, 즉 *중립금리다.

*(명목)중립금리는 실질균형(중립)정책금리(자연이자율)와 장기 인플레이션 전망(인플레이션 목표치)의 합이다.

일본 채권시장 전문가들과 이코노미스트들이 현재 추정하는 일본의 중립금리 레벨은 0.5%~2%에 분포해 있다. 스펙트럼이 꽤 넓은 편이다.

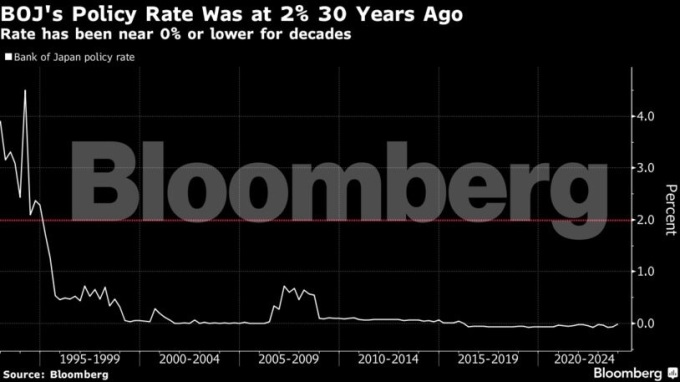

BOJ 출신의 전문가들은 일본의 (명목) 중립금리가 2%에 육박하는 만큼 이론상 (명목) 정책금리도 그 레벨까지 오를 가능성을 배제하지 않고 있다. 일본의 정책금리가 2%에 달했던 시절은 거의 30년전이다.

반면 시장에 몸담고 있는 일부 플레이어들은 일본의 중립금리 수준을 0.5% 정도로 상정해 놓고 BOJ 정책금리가 이번 사이클에서 도달할 수 있는 상단도 그 정도로 본다. 이는(0.5%포인트 인상폭) 2006~2007년 금리인상 사이클 때와 같은 수준으로, 금융정책 정상화의 중도 이탈을 의미하는 것이기도 하다.

osy75@newspim.com