8대 영역에서 주목해야 할 투자 방향 진단

이 기사는 1월 9일 오전 10시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 지난해 중국 당국이 쏟아낸 지원책들은 그 효과가 기대에는 못 미쳤을지라도 시장과 섹터 전반을 지탱하는 가장 강력한 상승모멘텀으로 작용했다.

올해도 짙은 대내외 불확실성에 투자방향 설정이 쉽지 않을 것으로 예상되는 가운데, 중국 당국이 내놓을 정책방향에 관심이 쏠리는 이유가 여기에 있다.

그 가운데 중국 대표 증권사 중 하나인 자오상증권(招商證券)은 2024년 당국의 지원 정책이 집중되며 발전의 전환점을 맞이할 것으로 기대되는 8대 영역과 이와 연계된 산업 키워드별 정책방향을 진단한 보고서를 발표해 주목된다.

올해 중국 경제의 성장동력으로 키워내기 위해 당국이 집중적으로 정책 공세에 나설 산업과 그 속에서 발굴할 수 있는 투자기회는 무엇인지 진단해 보고자 한다.

◆ 키워드1. 데이터

데이터 연계 산업은 올 한해 지원책이 집중될 가장 핵심적인 영역 중 하나다.

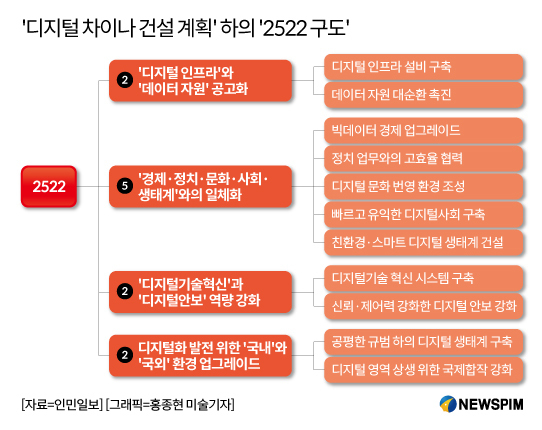

현재 중국 데이터 산업은 기초적 제도의 업그레이드 단계에 위치해 있다. 앞서 중국은 '디지털 차이나 건설'이라는 슬로건을 내걸고 2025년까지 디지털 강국으로 거듭나기 위한 기반을 구축하고 2035년까지 중국의 디지털화를 세계 최고 수준까지 끌어올리겠다는 목표를 제시했다. 이와 함께 디지털 강국으로 성장하기 위한 '2522 구도'의 구체적인 정책 로드맵도 공개한 상태다.

|

올해는 데이터 연계 산업을 둘러싼 3대 정책방향에 주목할 필요가 있다. 구체적으로 ①데이터 권한과 관련한 정책 확립 ②공급 측면에서 공공데이터 베이스 구축을 시작으로 지방재정과 관련한 기술제공 또는 자문을 통해 경제적 수익을 창출하는 시장 확장, 공공 데이터 운영정책 및 가격책정 방법에 관한 정책 마련 ③수요 측면에서 거래 유통 매커니즘 개선 및 다운스트림 응용범위 확대 등이 그것이다.

구체적으로 데이터 권한 정책 확립과 관련해 당국은 올해 1월 1일부터 '기업 데이터 자원 회계처리에 관한 잠정 규정'을 시행한 가운데 데이터 권한을 명백히하는 관련 정책을 내놓을 것으로 기대된다.

공공 데이터의 경우 규모가 방대하고 시장 발전 여력 또한 매우 크다. 중국전자정보산업발전연구원에 따르면 공공 데이터가 차지하는 비중은 70~80%에 이른다. 이에 각 영역의 공공데이터를 활성화시킬 경우 데이터 시장의 성장여력은 10조~15조 위안(약 1830조~2750조원) 정도 확대될 것으로 추산된다.

|

◆ 키워드2. 위성인터넷

2024년은 중국 저궤도 위성 집중 발사의 원년으로 '정책의 뒷받침+시장의 트렌드'라는 양대 배경 하에서, 위성인터넷(지구 저궤도에 통신 위성을 집중 배치해 지상 어디서나 인터넷을 사용할 수 있게 하는 기술) 제품과 기술의 시장 침투율 또한 눈에 띄게 높아질 것으로 예상된다.

올해는 전세계적으로 위성인터넷 산업의 상업화 단계 진입을 위한 기술 개발에 더욱 속도가 붙고, 위성인터넷 상업화가 제로(0)에서 1단계로 넘어가는 과도기적 과정을 거치는 가운데 산업체인 전반에 있어 적지 않은 투자기회가 생겨날 것으로 기대된다.

위성인터넷 산업은 일론 머스크 테슬라 최고경영자(CEO)가 설립한 민간 우주기업 스페이스X의 위성 인터넷 서비스 스타링크(StarLink)에서 주목을 받기 시작했다.

중국의 경우 지난 8월 29일 출시한 최신폰 스마트폰 '메이트(Mate) 60 프로(Pro)'를 통해 전세계 최초로 위성전화 기능을 지원한 화웨이(華為) 산업체인을 중심으로 여러 기업이 '중국판 스타링크' 구축을 위해 관련 기술 개발에 박차를 가할 것으로 예상된다.

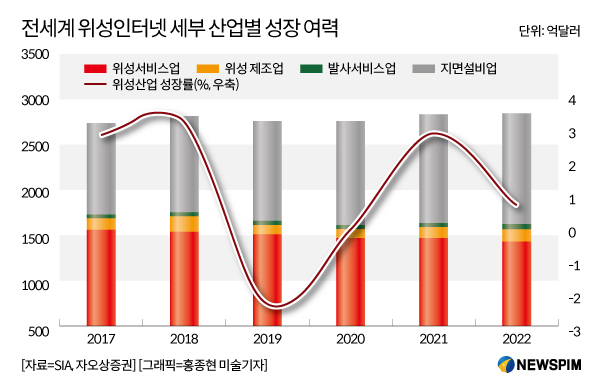

미국 반도체산업협회(SIA)에 따르면 2022년 전세계 위성인터넷 산업 규모는 2810억 달러(약 369조원) 정도로 추산된다. 세부 산업 별로는 업스트림(위성제조·발사서비스·지면설비 제조 등), 미드스트림(위성통신 운영), 다운스트림(위성통신 응용) 등 산업체인 전반에서 투자의 기회가 확대될 것으로 예상된다.

중국의 경우 올해 투자기회가 특히 확대될 위성인터넷 산업 영역으로는 △위성제조와 관련 부품(압력분산, 안테나, TR칩, 주파수, 암호카드 등 통신안보) △위성간 레이저 △우주통신 지상 스테이션과 고객 설비 △다운스트림 응용분야(IoT, 차량, 선박, 스마트폰) 등이 꼽힌다.

|

◆ 키워드3. V2X 및 자율주행

차량사물통신(V2X, 차량과 모든 개체 간 통신)은 올해 관련 정책이 집중적으로 마련되며 상승모멘텀을 확대할 대표 영역 중 하나로 꼽힌다.

지난해의 경우 자동차의 스마트화와 관련해 인프라 설비에서 부터 표준규정, 테스트 응용 등을 중심으로 다방면에서 지원책이 마련됐다.

올해도 관련 지원책이 지속적으로 등장하는 가운데 V2X 산업의 상업화가 제로(0)에서 1단계로 진입하는 시기를 맞이할 것으로 예상된다.

V2X와 관련한 올해 예상 정책 방향은 크게 3가지로 ①입법적 공백 보강 및 기능 안전 관련 정책의 구체화, 네트워크와 데이터 안보, 조작 시스템 등 중점 영역의 표준화(스마트 자율주행 데이터 모니터링, 권리와 책임의 구분, 시범구역 테스트) ②스마트 자율주행 산업의 발전, 차량 감지층, 정책 결정층, 집행층 등 산업 전반의 정책 마련 가속화 ③도로 인프라 설비 건설, 스마트 도시(공공도로 디지털화, 공공도로 건설의 스마트화), 인공지능(도로 감지 측정), 정보통신 등 산업 전반의 정책적 지원 확대 등으로 압축된다.

중국스마트교통협회(ITS 차이나)에 따르면 2022년 중국 스마트교통 산업 시장 규모는 2133억 위안으로 5년간 연평균 성장률은 13.46% 정도다. 2024년에는 2600억 위안 규모로 확대될 전망이다.

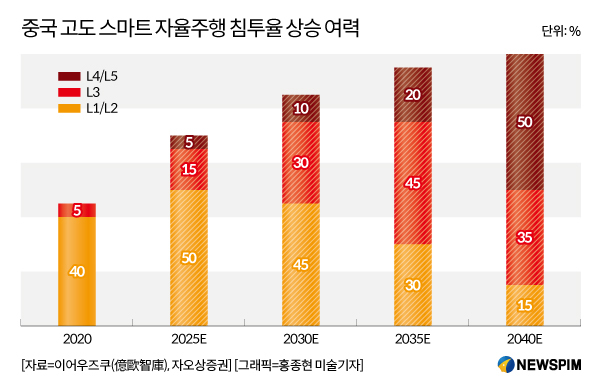

이와 함께 고도 스마트 자율주행 기술과 제품의 시장 침투율 또한 지속 상승할 것으로 기대된다. 중국 자동차 시장조사업체인 줘스자동차연구(佐思汽研)에 따르면 지난해 1분기 기준 L2 등급 이상의 보조 자율주행 침투율은 43.6%, L2++ 침투율은 3.2%까지 상승했으나 L3와 L4 등급 침투율은 여전히 상대적으로 낮은 수준이다.

참고로 자율주행 기술은 6단계로 나뉘는데, 레벨1(L1)은 '운전자 지원' 단계, 레벨2(L2)는 '부분 자동화' 단계, 레벨3(L3)는 '조건부 자동화' 단계, 레벨4(L4)는 '고도 자동화' 단계, 레벨5(L5)는 '완전 자동화' 단계다. 레벨0(L0)은 '비자동화' 단계로 운전자가 모든 운전을 해야 하기 때문에 자율주행 범주에 포함되지 않는다.

중국 시장조사기관 이어우즈쿠(億歐智庫)에 따르면 2025년이 되면 L3 단계 침투율은 15%까지, L4/L5의 고도 자율주행 기술 침투율은 5%까지 확대될 것으로 기대된다.

해외 시장에서는 글로벌 대표 전기차 제조업체 테슬라가 현 단계에서 가장 높은 수준의 자율주행시스템으로 분류되는 FSD(Full Self Driving, 완전자율주행) 기술을 올해 선보일 것이라는 소식이 전해지면서 올 한해 전세계적으로 스마트 자율주행 산업에 대한 투자가치가 확대될 전망이다.

<[2024 대전망] 정책적 지원 공세 확대될 'A주 8대 키워드'②>로 이어짐.

pxx17@newspim.com