모기지 대출, 전세자금대출 제도 개선 필요

[서울=뉴스핌] 정영희 기자 = 국내 주택 가격 상승에 갭투자(전세 끼고 매매) 증가와 금리 인상, 전세가 상승 등이 상당한 영향을 미치는 것으로 나타났다.

20일 국토연구원이 2010년 이후 OECD 21개국의 주택시장의 변동성 확대 요인을 조사한 결과, 금리와 대도시화 등이 영향을 미치는 것으로 나타났다. 기준금리가 1%포인트(p) 떨어지면 주택가격이 4.5% 상승했다. 수도권 밀집도를 나타내는 대도시화율이 1%p 늘어나면 집값은 10.3% 올랐다.

집값 변동 폭이 클수록 소득 불평등 지표인 지니계수 상승과 출생율 감소의 원인으로 작용했다. 집값 고변동기에 주택가격이 1% 상승하면 지니계수가 약 0.0226p 증가했고, 출산율은 0.00053명 줄었다. 집값이 널뛸수록 사회적 불평등 구조가 심화되고 출생률 하락 폭이 확대되는 모습이다.

범위를 한국으로 좁혀보면 주택 매매가격의 변동성을 확대시키는 요인으로는 전세가와 갭투자, 금리가 지목됐다. 전세가격이 1% 상승할 경우 주택 매매가격은 0.655% 올랐다. 갭투자가 1% 증가하면 주택 매매가는 0.148% 상승했다. 권역별로는 수도권 0.179%, 지방 0.128%로 수도권에서의 영향이 더 컸다. 금리가 떨어지면 집값이 오르는 것으로 확인됐다. 수도권에서는 금리 인하의 효과가 지방에 비해 약 5배 증대됐다.

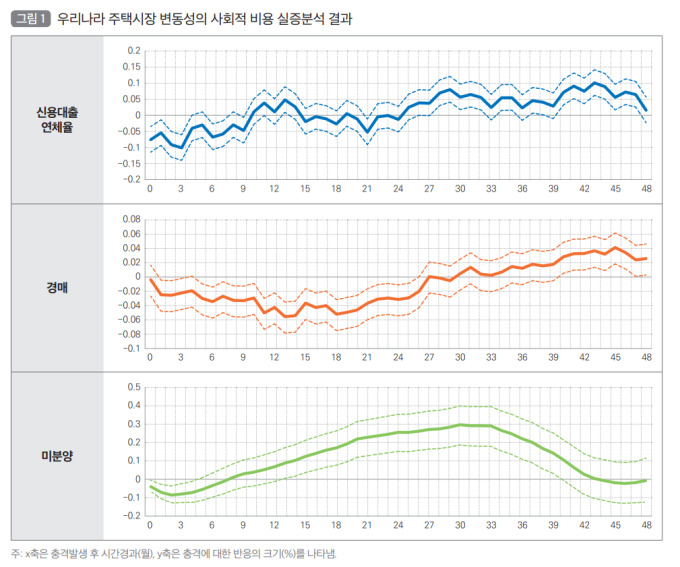

주택시장 변동성 확대는 일정한 시차를 두고 신용대출 연체, 경매, 미분양 증가 등 사회적 비용을 발생시키는 것으로 나타났다. 주택가격 변동성 발생 초기에는 큰 변화가 없지만, 2년 후에는 신용대출 연체율이 증가 추세로 전환돼 최장 4년 후까지 그 영향이 지속됐다.

경매의 경우 주택가격 변동성이 확대된 직후부터 약 24개월까지 줄어들지만, 그 이후부터 40개월까지는 증가하기 시작한다. 미분양 주택도 비슷한 흐름을 보인다. 주택가격 변동성 확대 초기 6개월 이내에는 감소하나 12개월 후부터는 증가 추세로 전환, 3년 이상 영향이 지속되는 것으로 분석됐다.

국토연구원은 주택시장 변동성을 줄이기 위해 적절한 정책을 수립하는 것이 중요하다는 의견을 내놨다. 크게 ▲모기지 대출구조 개선 및 유동성 관리 ▲전세자금대출 제도 개선 ▲시장의 경기 대응력 제고 등이다.

박진백 국토연구원 부연구위원은 "실수요자 중심의 정책모기지 운용, 공급 시기·지역·대상 기준 설정, 유한책임대출 도입, 금리·경기 사이클에 따른 DSR(총부채원리금상환비율) 제도 유연화가 필요하다"며 "전세자금 대출에 있어선 DSR 적용 대상 차등화나 정보 비대칭 해소를 위한 전세가격 적정성 평가시스템 도입이 도움이 될 것"이라고 말했다.

이어 "CPI(소비자물가지수)에 주택매매가격을 반영하고, 공급구조 안정화를 위해 프로젝트 리츠를 확대해야 한다"며 "지분투자자 육성을 위한 세제 지원, 민간자본 유입 확대 등 프로젝트 파이낸싱(PF) 구조 개선도 시급한 상황"이라고 부연했다.

chulsoofriend@newspim.com