청년 주거비 비중 17.8%로 급증

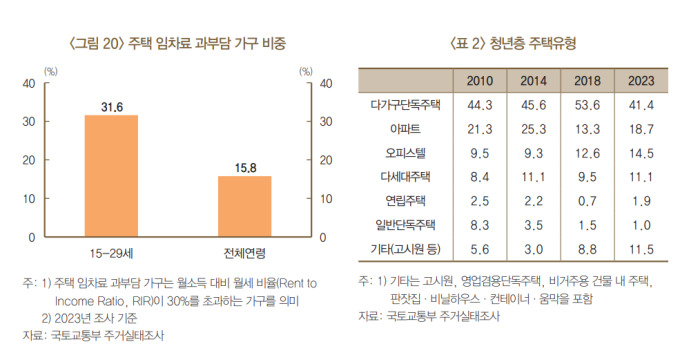

주거비 과부담도 31.6%

청년 주거 '구조적 문제'로

[서울=뉴스핌] 정영희 기자 = 청년층의 주거비 부담이 빠르게 커지며 자산 형성과 인적자본 축적에까지 부정적 영향을 미치고 있는 것으로 나타났다. 주거비 상승이 장기적으로 경제 성장 잠재력까지 훼손할 수 있다는 분석이다.

20일 한국은행은 '청년세대 노동시장 진입 지연과 주거비 부담의 생애영향 평가' 보고서를 통해 이 같이 밝혔다.

2023년 청년패널조사 결과를 분석한 결과 청년층의 주거비 지출 비중은 2000년 11.4%에서 2024년 17.8%로 상승했다. 2023년 기준 월세 거주 비중은 68.0%에 달했다. 월소득 대비 주거비가 30%를 초과하는 '주거비 과부담 가구' 비중은 31.6%로 전체 연령층의 15.8%보다 두 배 높았다.

주거비 부담은 자산 형성과 재무 건전성에도 영향을 미쳤다. 주거비가 1% 상승할 경우 총자산은 평균 0.04% 감소하는 것으로 나타났다. 청년층 부채 비중은 전체 연령 대비 2012년 23.5%에서 2024년 49.6%로 급증했고, 자산 대비 부채 비율은 같은 기간 5.6배에서 1.1배로 급격히 낮아졌다.

주거비 지출 비중이 1%p(포인트) 상승할 때 교육비 지출 비중은 0.18%p 감소한다. 이 경우 인적자본 축적이 제약되면서 장기적으로 우리 경제의 성장 잠재력에 부정적 영향을 미칠 수 있다.

보고서는 소형 주택 공급 부족으로 월세 부담이 확대되면서 구조적인 청년 주거 문제로 자리잡았다고 분석했다. 청년층 주거비 안정을 위해서는 수요가 집중되는 소형 주택의 공급 기반을 확충하는 보다 근본적인 접근이 필요하다는 지적이 나온다.

이재호 한국은행 거시분석팀 차장은 "정부가 지난해 발표한 '주택공급 확대방안'에서 노후 공공청사, 철도역, 대학 유휴부지, 공실 상가, 업무시설 등을 활용한 청년 주거 확충 계획을 제시한 만큼, 해당 사업들이 현장에서 차질 없이 추진되고 있는지에 대한 점검이 필요하다"고 말했다.

주택 임차·구입 자금과 관련한 금융지원 제도를 보완하거나 강화해야 한다는 의견도 제시됐다. 지원금 확대, 우대금리 적용, 보증료 할인 등 다양한 수단을 검토할 수 있다는 것이다. 2023년 주거실태조사에서도 청년층 다수는 전세자금대출, 월세 보조금, 주택구입자금대출 등 직접적인 금융지원을 가장 필요한 정책으로 꼽았다.

이 차장은 "이러한 금융지원은 단기적으로 주거비 부담을 낮추는 효과가 있지만, 장기적으로는 청년층의 부채 상환 부담을 키우거나 재정의 지속가능성을 약화시킬 수 있다"며 "금융지원 확대의 효과와 한계를 균형 있게 고려할 필요가 있다"고 설명했다.

chulsoofriend@newspim.com