"AI 추론 수요 확산" 언급하며 목표가 상향

[서울=뉴스핌] 윤채영 기자 = 국내 메모리 반도체 산업이 인공지능(AI) 인프라 확산을 계기로 사상 최대 실적 구간에 진입할 수 있다는 전망이 나왔다. 글로벌 투자은행(IB) 맥쿼리증권은 삼성전자와 SK하이닉스의 합산 영업이익이 중장기적으로 '1000조원 시대'에 근접할 가능성이 있다고 내다봤다.

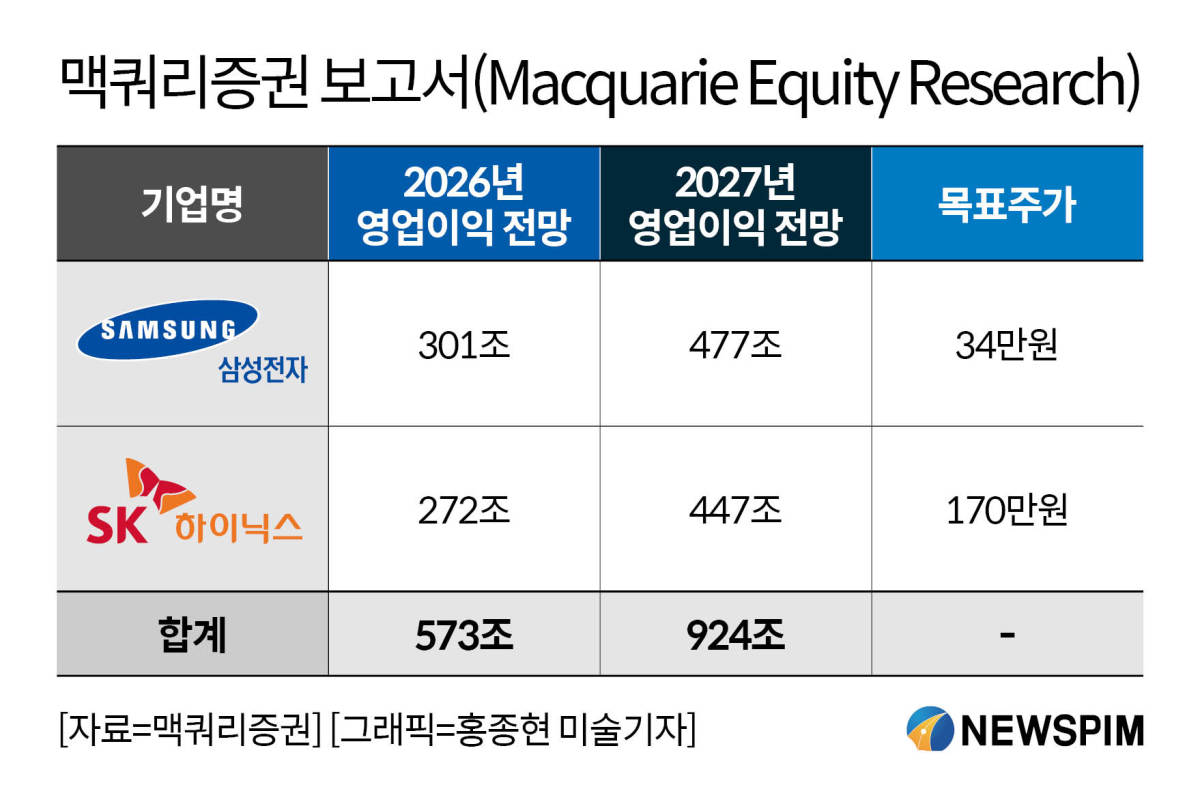

맥쿼리는 25일 보고서를 통해 삼성전자와 SK하이닉스의 합산 영업이익이 올해 약 573조원, 내년에는 924조원 수준에 이를 것으로 전망했다. 이는 기존 추정치 대비 70% 이상 상향 조정된 수치다.

회사별로는 삼성전자 영업이익이 올해 301조원, 내년 477조원으로, SK하이닉스는 올해 272조원, 내년 447조원으로 각각 제시됐다. 맥쿼리는 목표주가도 대폭 올려 삼성전자 34만원, SK하이닉스 170만원을 제시했다.

|

◆AI 추론 시대…메모리 병목이 가격 상승 촉발

맥쿼리는 실적 전망 상향의 핵심 배경으로 AI 추론(inference) 수요 확대에 따른 메모리 병목 현상을 지목했다.

대규모 언어모델(LLM)과 생성형 AI 서비스 확산으로 데이터 처리량이 폭증하면서 고용량·고대역폭 메모리 수요가 구조적으로 증가하고 있다는 분석이다. 특히 고대역폭메모리(HBM) 생산 비중이 빠르게 확대되면서 범용 D램 생산 여력이 축소되고 있고, 이로 인해 수급 불균형이 심화되고 있다고 설명했다.

맥쿼리는 이러한 구조적 공급 제약이 최소 2028년까지 이어질 가능성이 높다고 전망했다.

HBM 중심의 생산 전환은 AI 인프라 필수 부품 공급을 확대하는 동시에 범용 D램 공급을 줄이는 이중 효과를 낳는다. 이에 따라 일부 구간에서는 범용 D램 가격이 HBM 가격을 상회하는 '가격 역전' 가능성도 제기됐다.

HBM은 기술 난이도와 제조 비용이 높은 반면, 범용 D램은 가격 상승 시 수익성 개선 폭이 더 클 수 있다는 분석이다. 첨단 공정 전환이 가속화될수록 범용 제품 공급 감소가 가격 상승을 자극하는 구조가 형성된다는 설명이다.

맥쿼리는 특히 신규 생산능력 확충과 공정 전환 대응력 측면에서 삼성전자가 이번 업사이클의 최대 수혜 기업이 될 가능성이 크다고 평가했다.

◆AI 인프라 핵심 자산으로 재평가…장기 슈퍼사이클 진입 기대

이번 보고서는 메모리 반도체 산업이 단순한 경기 민감 업종을 넘어 AI 인프라 핵심 자산으로 재평가되고 있음을 시사한다.

AI 추론 수요 확대 → 메모리 공급 제약 → 가격 상승 → 초과 이익 구조 형성이라는 흐름이 고착화될 경우, 한국 메모리 산업이 장기 슈퍼사이클에 진입할 가능성도 제기된다.

다만 맥쿼리는 리스크 요인도 함께 언급했다. AI 인프라 투자 둔화, 전력 및 부품 공급 병목, HBM 경쟁 심화, 메모리 가격 급등에 따른 IT 수요 위축 가능성 등이 변수로 작용할 수 있다는 분석이다.

그럼에도 불구하고 AI 추론 확산이라는 구조적 변화가 메모리 수요를 장기적으로 견인할 경우, 한국 반도체 산업은 또 한 번의 초과 이익 국면에 진입할 수 있다는 평가다.

ycy1486@newspim.com