올 상반기 단 2곳 발행..주택실적 하락시 유동성 문제 부각될 듯

[편집자] 이 기사는 6월 26일 오후 3시54분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이동훈 기자] 올해 상반기 대형 건설사들의 회사채 발행액이 지난해에 이어 또다시 역대 최저로 떨어졌다. 전체 회사채 발행규모에서 건설업종이 차지하는 비중은 사상 처음으로 1% 밑으로 떨어졌다.

해외사업 부실로 ‘어닝 쇼크’가 반복적으로 일어나자 투자 수요가 크게 줄어든 게 원인으로 꼽힌다. 신용등급이 투자자를 모을 수 있는 수준을 밑돌고 있는 것도 부진의 한 이유다. 최근 2~3년간 회사채 발행이 어려워지자 건설업계에서도 회사채에 관심을 두지 않고 있는 상황이다.

이렇다 보니 건설사들은 보유 현금으로 상환되는 회사채를 막고 있는 실정. 주택경기 호황기엔 큰 문제가 없지만 시장이 하락하면 유동성에 빨간불이 커질 공산이 크다.

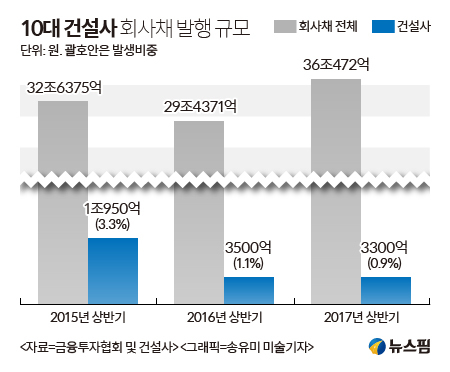

26일 건설 및 금융업계에 따르면 올 상반기 10대 건설사의 회사채 발행규모는 3300억원으로 상반기 실적 가운데 역대 최저 수준으로 떨어졌다.

롯데건설과 대림산업 단 2곳이 회사채 발행에 성공했다. 발행액은 롯데건설이 1300억원, 대림산업이 2000억원이다. 총 3300억원. 이는 전년 동기(3500억원) 대비 5.7%, 2015년 상반기(1조950억원)와 비교하면 69.8% 급감한 규모다.

|

전체 회사채 시장에서 차지하는 비중도 사상 최저수준이다. 2015년 상반기 전체 회사채 발행액은 32조6375억원. 이 가운데 10대 건설사 비중은 3.3%를 기록했다. 작년 상반기에는 전체 발행액(29조4371억원) 중 대형 건설사 비중이 1.1% 줄었다. 올해(36조472억원)는 0.9%로 역대 가장 낮은 수준으로 떨어졌다.

건설사들은 회사채 차환 발행을 검토했으나 저조한 흥행 예측으로 엄두를 내지 못하고 있는 실정이다.

회사채 발생에 어려움을 겪는 가장 큰 이유는 투자 수요가 적어서다. 건설사들이 수시로 어닝쇼크를 기록하자 신용등급이 하락했다. 투자 리스크(위험)이 높아지자 높은 이자를 제시해도 발행에 어려움을 겪는 것이다. 최근 2년새 대형 건설사의 신용등급이 오른 사례가 없다.

대우건설과 GS건설은 지난 2014년 이후 기업 신용등급이 두 차례 하락했다. A+이던 신용등급이 A-로 떨어진 것. 포스코건설은 2015년 AA-이던 등급이 A+로, 롯데건설도 A+에서 A로 한 계단 내려앉았다.

증권사 한 애널리스트는 “국내 연기금과 대형 보험, 증권사들은 대부분 신용등급 AA 이상인 기업의 회사채에 투자하다 보니 건설사들이 회사채 신규 발행에 어려움을 겪고 있다”며 “회사채 수요 조사에서 흥행을 기록하지 못해 발행 계획을 접은 사례도 몇 건 있다”고 말했다.

회사채 시장에서 발을 빼도 당장은 운영자금 마련에 큰 걱정이 없다. 주택사업 호황에 건설사의 ‘곳간’이 넉넉해서다. 아파트 분양에 완판이 이어져 대형 건설사들의 주택부분 원가율이 80% 안팎이다. 공사비 5000억원짜리 사업에 1000억원 정도를 영업이익으로 채우는 셈이다. 주택시장 호황이 최근 1년 넘게 이어지고 있어 당장 현금 유동성에 큰 문제가 없다.

실제 건설사들은 만기가 돌아온 회사채를 현금으로 메우고 있는 상황이다. 현대건설과 포스코건설, 대우건설 등은 최근 만기가 된 회사채를 차환하지 않고 현금으로 갚았다. 상반기 회사채 만기액은 1조1600억원 규모. 이중 8000억원 정도를 사내 유보금으로 처리했다.

문제는 향후 주택경기가 하락했을 때다. 정부는 과열된 주택시장을 정상화하겠다는 의지가 강하다. ‘6.19 부동산 대책’ 이후 추가 규제를 검토 중이다. 이 경우 분양에 실패한 사업장이 늘어 건설사에 부담으로 작용할 가능성이 있다. 이익 감소로 운영자금 부담이 늘면 외부 자금이 필요한 상황에 놓인다.

건설사 IR 담당 임원은 “회사채 신규 발생과 차환이 어렵더라도 지금으로서는 주택분양이 버팀목이 돼 자금 운용에 어려움은 거의 없다”며 “다만 1~2년 후 주택경기 하락으로 영업이익이 하락할 경우 회사채 발행이 막히면 유도성 문제가 발생하는 회사가 나타날 수 있다”고 말했다. 이어 “이 때문에 경영 효율성을 높여 신용등급을 한두 단계 높이려는 의지가 강하다”고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (leedh@newspim.com)