홍순탁 회계사, 현대글로비스·모비스 분할합병비율 적정성 문제제기

[서울=뉴스핌] 김승현 기자 = 현대차그룹의 출자구조 재편방안은 지주회사 규제를 회피하며 총수 일가의 지배력을 강화하기 위한 꼼수라는 주장이 나왔다. 특히 현대모비스를 분할법인의 가치를 의도적으로 저평가했다는 의혹도 제기됐다. 합병비율 산정에서 글로비스 주식을 다수 보유한 대주주 이해만 반영했다는 문제제기다.

참여연대 경제금융센터는 16일 오전, 서울 종로구 참여연대 아름드리홀에서 ‘현대차그룹 출자구조 재편방안의 문제점 진단’ 토론회를 개최했다.

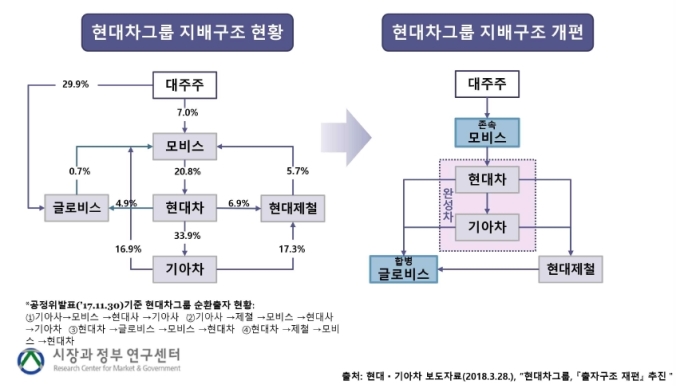

지난 3월 28일 현대차그룹은 현대모비스 중심의 지배구조개편 계획을 발표했다. 핵심은 현대모비스의 투자-핵심부품 사업 부문과 모듈-AS부품 사업 부문을 인적분할해 모듈-AS부품 사업 부문을 현대글로비스로 합병한다는 것이다. 현대모비스와 현대글로비스의 분할합병 비율은 0.61 대 1이다.

홍순탁 회계사(참여연대 경제금융센터)는 현대글로비스, 현대모비스 분할합병비율의 적정성을 검토했다. 홍순탁 회계사는 “현대글로비스에게 유리한 합병을 통해 현대글로비스 지분율이 높은 총수일가가 이익을 누리게 되면, 그만큼 현대모비스 소액주주들은 손해를 보게 되므로 정확한 검증이 필요하다”고 했다.

이번 개편안에서 현대모비스 분할법인 가치를 전체 현대모비스 가치의 40.12%로 산정했는데, 이것이 만일 분할법인의 실제 본질가치보다 저평가된 것이라면 총수일가에게 막대한 규모의 부가 이동한다는 게 그의 주장이다.

홍 회계사의 분석에 따르면 분할법인이 현대모비스 영업이익의 대부분을 차지한다. 존속법인이 보유한 영업자산의 규모가 분할법인보다 훨씬 큼에도 영업이익률이 0%에 가까울 정도로 존속법인 영업자산의 수익성이 매우 낮았다. 또한 별도 재무제표나 연결 재무제표 기준으로 기업가치를 따져보면 분할법인은 전체가치의 53.1%~57.7%의 비중을 차지하고 있어, 현대차그룹이 제안한 40.12%의 비중과 괴리가 크다.

또한 홍순탁 회계사는 현대차그룹이 지난 3년 간 꾸준한 증가추세를 보이던 분할법인의 핵심인 AS부품사업부 매출을 2018년부터 감소세로 추정하고, 2018년부터의 매출원가율은 높게 추정하는 등 분할법인 매출총이익을 과소 추정했다는 의혹도 제기했다.

그는 “주식회사 간 합병비율 산정에서 법에 따른 방법을 준수했다는 것이 합병비율 승인의 필요충분조건은 아니다”라며 “전체회사 기준시가에 따른 총 가치를 산정한 후, 동일한 방법에 따라 산정된 두 부문의 가치를 기준으로 그 총 가치를 배분하는 것이 보다 합리적인 분할법인 가치 계산법”이라고 했다.

전성인 홍익대 경제학부 교수는 ‘현대차그룹 출자구조 재편 방안 문제점 진단’ 주제발표에서 “총수일가는 주식 교환에 따르는 약 1조3000억원 양도소득세 납부만으로 지주회사 규제 회피, 합병 현대글로비스 및 현대제철 등 증손회사 지배, 현대카드 및 현대캐피탈 등 금융계열사 보유 유지, 향후 자회사 소유지분 규제 강화 시 추가 부담 완화라는 이익을 얻는다”고 했다.

또한 현대모비스를 사실상의 지주회사인 투자 및 핵심부품 사업부문(존속법인)과 핵심 사업부인 모듈 및 AS부품 사업부문(이하 분할법인)으로 분할할 때, 총수일가는 존속법인 고평가, 분할법인 저평가에 대한 유혹을 느낄 수밖에 없다고 지적했다.

전성인 교수는 현대차그룹 출자구조 재편방안에 대해 ▲자의적 가치평가 및 회계법인의 쌍방대리 문제 등 분할합병비율 결정과정이 불공정했을 가능성 ▲고객인 재벌총수일가의 입김에서 자유롭지 못한 회계 법인에 분할합병비율에 대한 독립적 가치평가를 기대하기 어려운 현실 ▲공정거래법상 통제장치 부재라는 문제점이 있다고 지적했다.

이에 대한 해결방안으로 ▲총수일가가 일정 이상의 지분을 보유한 계열사에 부당이익제공

행위를 금지하는 내용의 공정거래법 개정 ▲소수주주 요구 시 공정위가 합병비율의 적정성, 경제력집중 해소·완화 효과 등을 심사해 합병을 승인하도록 하는 계열회사 간 합병승인제도 신설 등을 제시했다.

박상인 서울대 행정대학원 교수(경실련 재벌개혁위원장)은 ‘현대차그룹 지배회사 개편 방안의 문제점’ 발표에서 “현대차그룹이 발표한 지배구조 개편안은 세습을 위한 것일 뿐 경제력 집중, 황제 경영 해소에는 영향이 없다”며 “지주회사 지정제도의 맹점을 이용해 금산분리·교차출자 문제 해소 등 각종 지주회사 관련 규제를 회피하고 있다”고 비판했다.

이어 “공정거래법 시행령 개정 또는 관련 지침을 마련해 지분법 또는 공정가치법으로 자회사 주식가액을 평가하게 함으로써 지주회사 규제회피를 막아야 한다”고 주장했다.

또한 박 교수는 2013년 이스라엘 재벌개혁 사례를 예로 들며 “재벌개혁은 소유·지배구조 개혁과 기업 거버넌스 개혁이 동시에 종합적으로 적용돼야 한다”고 강조했다. 이를 위해 ▲지주회사·자회사로 계열사 간 출자단계를 제한하는 등의 출자구조 개선 ▲주요 금융·실물회사의 동시 지배를 금지하는 금산분리 ▲공익법인과 금융회사 보유주식의 계열사의 의결권 제한 ▲자사주 처분 시 신주발행절차 준용 등이 이뤄져야 한다고 제언했다.

kimsh@newspim.com