기업 인수합병 통해 기술 경쟁력 확보에 나서

기술 '국산화', 근본적 기술경쟁력 증강에 한계

[서울=뉴스핌] 배상희 기자 = 미중 양국의 디커플링(탈동조화)이 가속화되면서 중국은 반도체, 5세대(5G) 이동통신, 인공지능(AI), 클라우드 컴퓨팅 등 최첨단 기술 영역에서 미국 의존에서 벗어나 '기술독립'을 이루기 위해 안간힘을 쓰고 있다. 이를 위해 미국 의존도가 높은 제품의 공급 부족분을 자국 기업의 기술력으로 보충하기 위해 기술경쟁력 확보에 본격적으로 나섰다.

그 중에서도 화웨이 사태를 거치며 반도체 기술 확보의 시급성을 인지한 중국은 양국 기술 경쟁의 중심에 선 반도체 기술의 '국산화'를 통해 자급력을 높이고 '반도체 굴기(崛起·우뚝 일어섬)'의 꿈을 이루기 위해 반도체 산업 지원 및 관련 기업 육성에 박차를 가하고 있다.

중국 정부의 이 같은 지원 속에 최근 중국 A주(중국 본토증시에 상장된 주식)에 상장된 반도체 기업들 사이에서는 반도체 기술 경쟁력 확보 및 시장 점유율 확대를 위한 인수합병(M&A) 열풍이 일고 있다.

특히, 이 같은 인수합병 열풍은 상하이증권거래소에서 운영하는 과학기술주 중심의 커촹반(科創板·스타마켓)에 상장된 기업들이 주도하고 있는 것으로 나타났다.

◆ 반도체주, 기업 합작으로 기술·시장 경쟁력 확대

중국 경제매체 제일재경(第一財經)에 따르면 A주에 상장된 반도체 기업의 지분 인수 사례는 5월말 들어 9차례나 이뤄졌다.

지난 7월 25일 중국 대표 종합반도체기업(IDM, 제품 설계부터 완제품 생산과 판매 등 전 과정을 자체 운영하는 기업)인 스란웨이(士蘭微 600460.SH)는 주식발행 방식으로 국가집적회로산업투자펀드(國家集成電路產業投資基金∙ICF, 약칭 대기금) 산하 투자 자문업체 항저우지화투자유한공사(杭州集華投資有限公司, 이하 지화투자)의 지분 19.51%를 매입했다. 이와 함께 스란웨이는 자회사인 항저우스란지신마이크로전자유한공사(杭州士蘭集昕微電子有限公司, 이하 스란지신)의 지분 20.38%도 사들였다.

ICF는 중국 정부 주도의 반도체 산업 육성 펀드로 중국의 반도체 굴기 실현을 위한 자금 조달을 위해 구축됐다. 스란웨이의 자회사인 스란지신은 8인치 집적회로(IC) 칩을 필두로 고압 집적회로(HVIC), 전력반도체, MEMS(미세전자기계시스템) 기반 센서 칩 등을 주로 연구 개발하는 업체다.

이번 지분 인수를 통해 스란웨이는 지화투자의 지분 70.73%를, 스란지신의 지분 63.74%를 직∙간접적으로 보유하게 됐다. 이와 함께 스란웨이는 13억 위안 규모의 제3자배정 유상증자에도 나섰다. 이를 통해 모집된 자금은 8인치 집적회로 칩 2기 생산라인 프로젝트와 유동자금 확보에 사용될 계획이다.

커촹반 최초의 반도체 상장사 인수합병 사례는 중국 디스플레이∙반도체 검사장비업체인 화싱위안촹(華興源創∙HYC 688001.SH)이 주식발행 및 현금지불 방식으로 자동화설비 제조 업체인 쑤저우어우리퉁자동화과기유한공사(蘇州歐立通自動化科技有限公司∙OLYTO)의 지분 100%를 매입한 지난 12월 6일에 발생했다. 당시 거래금액은 11억5000만 위안이었다. 이로써 화싱위안촹은 커촹반 최초의 상장사이자, 커촹반 상장사 최초로 인수합병에 나선 기업으로 기록됐다.

이어 지난달 22일에는 커촹반에서 두 번째로 반도체 상장사의 인수합병이 이뤄졌다. 인공지능 머신비전 기술 대표 업체 톈준테크(天準科技∙TZTEK 688003.SH)의 전액출자회사인 SLSSEurope GmbH은 1818만9200 유로를 들여 독일 반도체 검측 설비 제조업체인 MueTec의 지분 100%를 사들였다.

같은 날 액정 및 OLED(유기발광다이오드) 디스플레이 검사 시스템 연구개발 업체 징처뎬츠(精測電子 300567.SZ)의 자회사 상하이징처(上海精測) 또한 4920만 위안을 들여 우한이광(武漢頤光)의 지분 82%를 사들였다. 우한이광은 광기전(photovoltaic·PV) 일체화 및 컴퓨터 소프트웨어 테스트 서비스를 제공하는 업체다. 상하이징처는 이번 지분 매입을 통해 첨단 분광 엘립소미터 시장 점유율을 확대하고, 더 나아가 반도체 산업체인 업무를 확충할 예정이라고 밝혔다.

이에 앞서 지난달 1일 실리콘 제품과 집적회로 기술을 연구 개발하는 상하이실리콘산업그룹유한회사(滬矽產業 688126.SH)는 현금 2995만8900만을 투자해 상하이신마오(上海新昇)의 지분 1.5%를 사들였다. 상하이신마오는 반도체 실리콘 웨이퍼를 연구·개발, 생산·판매하는 업체다.

지난달 16일에는 바코드 인식기 제조업체 민덕전자(民德電子 300656.SZ)가 4341만8900 위안의 자금을 들여 집적회로와 전자부품 설계 업체 광위집성기술(廣微集成技術)의 지분 45.95%를 매입, 반도체 설계 영역으로 발을 들였다.

이어 지난달 19일 광리테크(光力科技 300480.SZ)는 자기자본 44만6600 파운드와 170만 파운드를 투자해 영국 Loadpoint Limited(LP)의 30%와 Loadpoint Bearings Limited(LPB)의 지분 30%를 사들였고, 이와 함께 유상증자를 통해 230만 파운드의 자금 조달에 나섰다. 이로써 LP와 LPB는 광리테크의 전액출자 회사가 됐다.

LP는 반도체를 비롯한 마이크로 전자 부품의 '패키징 테스트' 공정에 사용되는 정밀 가공 설비를 연구·개발, 생산·판매하는 업체고, LPB는 반도체 칩 제조, 광학유리정밀가공, 항공정밀부품가공 등을 위한 첨단 장비에 사용되는 '에어 스핀들'을 생산하는 업체다. 광리테크는 이번 인수합병을 통해 반도체 영역에서 신제품 연구개발 및 기술 국산화를 앞당기고, 이를 통해 반도체 패키징 테스트 장비 시장에서 점유율을 확대하는 데 목적이 있다고 밝혔다.

◆ 기술 '국산화'만으로 글로벌 경쟁력 확보 한계

중국 반도체 산업의 '국산화' 움직임과 국내 반도체 수요 확대 속에 '국산 기술 대체능력'을 보유한 반도체 기업들은 급속 성장하고 있다.

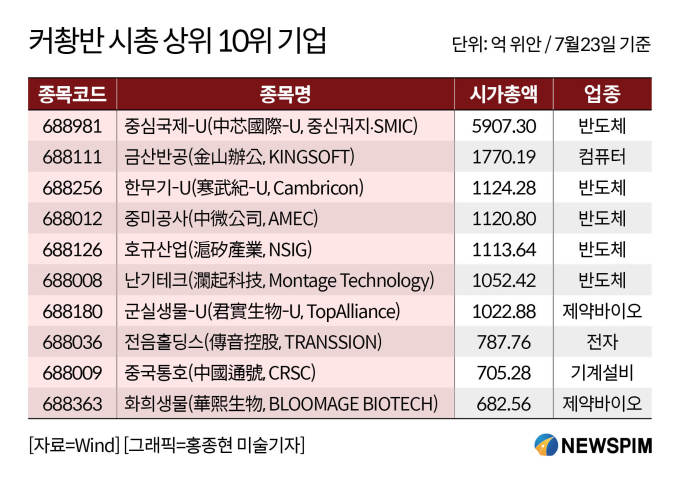

중국 금융정보업체 윈드(Wind)에 따르면 올해 들어 A주에 상장된 78개 반도체 종목 중 33개주의 주가가 40% 이상 급등하며, 중국 A주의 강세장을 견인하는 대표 업종으로 떠올랐다. 이와 함께 몸값도 급등하면서, 커촹반에서 반도체주는 시가총액(시총) 순위 상위권을 점령하고 있다.

그 중에서도 중국 반도체 굴기 선도의 주축 기업으로 기대를 한몸에 받고 있는 중국 대표 파운드리(반도체 위탁 생산) 업체 중신궈지(中芯國際∙SMIC)는 이달 커촹반에 정식 상장했고, 상장과 함께 시총 1위 기업으로 올라섰다. 7월 27일 기준 SMIC의 시총은 5258억8200만 위안에 달한다. SMIC는 홍콩증권거래소(中芯國際 00981.HK)와 뉴욕증권거래소(SMI) 외에 중국 증시에도 동시 상장한 명실상부 중국을 대표하는 반도체 기업으로 평가받고 있다.

구이하오밍(桂浩明) 선인완궈(申銀萬國)증권 시장연구부장은 "반도체 등 인기 산업이 빠르게 발전하면서, 일부 우량 기업들은 전방위적 감제고지(瞰制高地, 주위가 두루 내려다보여 적의 활동을 감시하기에 적합한 고지)를 점하기 위해 연구개발을 강화하는 동시에, 인수합병을 통해 기업 경쟁력을 확대하고 있다"고 설명했다.

하지만, 전문가들은 중국 반도체 기술의 국산화가 중국 기업의 글로벌 경쟁력을 높이는 데는 도움을 줄 수 있지만, 현재 중국의 기술력으로는 반도체 시장에서 절대적 선두 입지를 굳히고 있는 미국을 따라가기에는 여전히 역부족이라고 평한다.

중국 국내에서도 '국산화'만으로 중국 기업이 전세계 반도체 시장의 주류로 자리잡을 수는 없으며, 글로벌 시장의 흐름을 반영한 본질적인 기술력 강화가 필요하다는 의견이 나온다.

한 업계 전문가는 "5G 시대의 스마트 사물인터넷화, 자동차의 전자화 등을 통해 이동통신 단말기 시장의 수요가 확대되고 있고, 이는 향후 5~10년간 첨단 반도체 시장을 더욱 발전시킬 것"이라면서 "다만, 글로벌 산업은 제품과 기술을 불문하고 결국 선두 기업이 시장 전체를 장악하는 구조인 만큼, 중국 기업들은 국내 시장만 볼 게 아니라 전세계 시장으로 눈을 돌려야 한다"고 평했다.

익명을 원한 중국의 모 반도체 상장사 임원은 "국내 반도체 기업이 거쳐야 할 발전 경로를 '국산화'로 표현하는 것은 장기적 발전 측면에서는 다소 편파적이나, 모순은 없다"고 전했다. 다만 "산업체인의 글로벌화 속에 산업은 확실한 분업 구도를 이루고 있고 국가간 상호 의존도 또한 점차 높아지고 있다"면서 "이는 국가와 지역의 상대적 비교 우위를 반영하고 있는 만큼, 전세계로 시야를 확대해야 한다"고 강조했다.

이 임원은 "제품기술, 시장고객, 자금지원은 반도체 기업의 성장에 필요한 3대 요소"라면서 "현재는 커촹반으로 대표되는 자본시장이 기업의 자금 수요를 해결해주고 있다"고 설명했다.

이어 "국내 기업은 연구 개발 투자를 확대하며 글로벌 기술과 융합해 나가야 한다"면서 "이를 통해서만이 글로벌 시장 점유율을 확대할 수 있다"고 강조했다.

상해공모펀드(上海公募基金)의 펀드매니저는 "국산화 개념은 현재 중국 시장에서 큰 관심을 받고 있는 주제지만, 이것이 중국 반도체 산업 발전의 종착지가 돼서는 안된다"고 지적했다.

이 펀드매니저는 "투기 열기가 빠진 뒤, 우리가 상장사의 투자 가치를 판단할 수 있는 기준은 결국 펀더멘털과 수익률의 지속 가능성"이라면서 "연구개발 투자 확대를 통해 기술경쟁력을 확보하고, 이를 통해 시장 점유율을 확보하는 선순환 과정으로 이어지게 될 것"이라고 진단했다.

pxx17@newspim.com