통신매출 주춤한 사이 IPTV·e커머스·IDC 매출은 10%씩 성장

[서울=뉴스핌] 나은경 기자 = "KT는 올해부터 통신기업 '텔코'에서 디지털 플랫폼 기업 '디지코(Digico)'로 변화하겠다"(구현모 KT 사장)

"T팩토리의 'T'는 SK텔레콤의 'T'가 아니라 테크놀로지(Technology)과 미래(Tomorrow)의 'T'다."(박정호 SK텔레콤 사장)

이동통신사들의 잇따른 '탈(脫)통신' 강조에는 이유가 있었다. 올 3분기는 포화상태에 다다른 통신사업의 한계와 인터넷(IP)TV, 인터넷데이터센터(IDC), 이커머스 등 비(非)통신 신사업의 활약이 그 어느 때보다 두드러졌다.

코로나19(COVID-19)로 비대면 문화가 일상화되면서 디지털 기반 신사업 투자에도 힘이 붙을 전망이다.

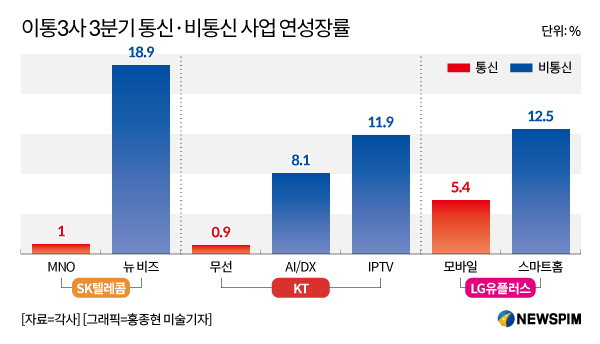

8일 관련업계에 따르면 올해 3분기 이통3사 실적은 SK텔레콤의 미디어·보안·커머스, KT의 IDC/DX, LG유플러스의 스마트홈 등 각 사 신사업의 전년대비 성장률은 모두 두 자릿수를 기록했다. 반면 무선통신사업 부문은 한 자리 수 성장률을 기록하는 데 그쳤다.

|

◆코로나 시국서 빛 본 이통3사 신사업…두 자릿 수 성장 '쑥쑥'

먼저 SK텔레콤의 뉴 비즈(New Biz.) 사업인 미디어·보안·커머스 사업은 총 18.9%, 각 사업별 20.3%, 15.5%, 18.7%의 매출 성장을 이뤘다.

가장 높은 성장률을 기록한 미디어 사업은 IPTV 시장의 성장과 더불어 티브로드 합병 효과가 주효했던 것으로 분석된다. 보안 사업을 담당하는 ADT캡스와 SK인포섹은 AI 얼굴인식 온도측정 및 워크스루(Walk-Through)형 출입인증 솔루션 등 비대면 시장 수요에 선제적으로 대응함으로써 좋은 성적을 거뒀다. 11번가와 SK스토아로 이루어진 커머스 사업 매출 성장은 라이브 커머스 강화, 당일배송 장보기 서비스 확대 등 비대면 소비 트렌드를 적극적으로 공략한 성과라고 설명했다.

KT 역시 2분기에 이어 이번 분기에도 기업간거래(B2B) 사업이 빛을 봤다. 특히 디지털 전환 수요 확대를 디딤돌 삼은 AI/DX사업의 3분기 누적 매출은 전년대비 17% 성장했다.

IPTV 사업도 가입자 순증 규모와 매출 모두에서 두 자릿 수 성장을 기록했다. KT 관계자는 "넷플릭스 제휴 등 경쟁력 강화로 이번 분기에만 12만8000명의 가입자가 순증했다"며 "홈쇼핑 송출수수료 협상이 마무리되면서 전년 동기 대비 매출은 11.9% 증가했다"고 말했다.

LG유플러스에서 IPTV와 초고속인터넷 사업을 총칭하는 스마트홈 수익은 지난해 3분기보다 12.5% 성장하며 5143억원을 기록했다. 이는 무선통신사업인 모바일서비스 매출의 40% 수준이다. IPTV는 기본료와 VOD 수요, 광고수익 등의 증가로 전년동기 대비 13.2% 성장한 2926억원을, 초고속인터넷은 스마트요금제 보급 및 기가인터넷 가입자 증가로 전년동기 대비 11.6% 성장한 2217억원을 달성했다.

◆이통3사 "통신으로 기반닦고 신사업으로 외형성장"

통신사업은 경기 흐름에 크게 좌우되지 않고 안정적인 매출을 가져다준다는 장점이 있다.

실제로 올해 1~3분기 이통3사의 통신사업부문은 코로나19로 인한 수요위축의 영향을 크게 받지 않았다. SK텔레콤은 1분기부터 꾸준히 6~7%대 영업이익률을, KT는 같은 기간 5~6%대 영업이익률을 유지했으며, LG유플러스는 오히려 지난해 4~5%대였던 영업이익률이 올해 6~7%대로 개선됐다.

하지만 이는 동시에 더 이상 과거처럼 눈에 띄는 성장이 어려운 포화시장이라는 뜻이기도 하다. 대신 안정적인 통신사업은 신사업에 투자할 수 있는 단단한 배경이 된다. 이통3사가 통신에 기반을 둔 디지털 플랫폼사로의 외형성장을 꿈꾸며 다른 사업에 눈을 돌리는 이유다.

최남곤 유안타증권 연구원은 "ICT플랫폼 지주회사로 재평가받겠다는 SK텔레콤의 목표는 원스토어 기업공개(IPO) 후 본격적으로 실현될 것"이라며 "SK텔레콤이 보유한 자회사의 가치는 최소 20조원 이상"이라고 분석했다.

3분기 실적발표 후 이통3사의 재무책임자들이 꺼내놓은 포부에서도 통신사업을 기반으로 ICT 신사업을 향해 뻗어 나가겠다는 의지가 읽힌다.

윤풍영 SK텔레콤 코퍼레이트1센터장(CFO)은 "5G 리더십을 공고히 하는 동시에 5대 사업 포트폴리오를 기반으로 성장 동력을 확보해 글로벌 빅 테크 기업으로 거듭나겠다"고 했고, 이혁주 LG유플러스 부사장(CFO)도 "통신본업의 성장과 함께 미래성장 기반 확대에 주력하겠다"고 강조했다.

nanana@newspim.com