[편집자] 이 기사는 9월 29일 오전 08시52분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김양섭 기자 = 제로투세븐이 오프라인 의류 매장을 없애고, 온라인으로 전환하는 구조조정 작업에 속도를 내고 있다. 아울러 중국 화장품 사업이 고성장세를 보이며 턴어라운드 기대감도 흘러나온다.

29일 제로투세븐에 따르면 지난 해부터 패션사업부 오프라인 매장을 줄이는 작업에 속도를 내고 있다. 2019년 350여개였던 매장 수는 현재 10곳으로 줄었다. 제로투세븐 측은 "오프라인 매장은 상설점 약 10개를 제외하고 매장 운영 종료가 완료됐다"면서 "연말까지 100% 온라인으로 사업을 전환하는 것이 계획"이라고 밝혔다.

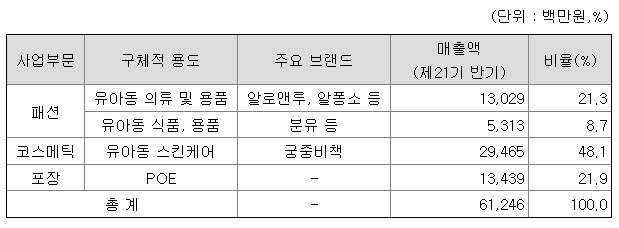

제로투세븐 사업은 크게 세가지로 분류할 수 있다. 패션, 코스메틱, 포장 부문이다. 올해 상반기 매출 기준으로 보면 사업비중은 코스메틱이 48%로 가장 높고, 패션이 30%, 포장이 22%다.

패션은 유아동 의류 사업이 주력으로 알로앤루, 알퐁소 등의 브랜드를 보유하고 있다. 코스메틱은 '궁중비책'이라는 유아동스킨케어 사업을 하고 있다. 최근엔 중국 사업 비중이 커지고 있다. 포장은 주로 분유 통에 사용되는 POE(Peel Off End)가 주력이다.

패션 사업의 구조조정, 코스메틱 사업의 중국 사업 확대, 포장 사업 신규거래처 확대 등을 배경으로 증권가에서도 턴어라운드 기대감이 흘러나온다.

김동하 한화투자증권은 "온라인화 효과에 따른 패션 적자 큰 폭 축소, 코스메틱 수출 성장세 지속, 코로나19 완화에 따른 회복(리오프닝수혜), 코스메틱 면세점 매출 증가 및 오세아니아 지역 경제활동 재개에 따른 포장 가동률 상승 가능성 등을 감안할 때 과거와 다른 이익 레벨 달성이 전망된다"면서 "내년에 주목할 필요가 있다"고 분석했다.

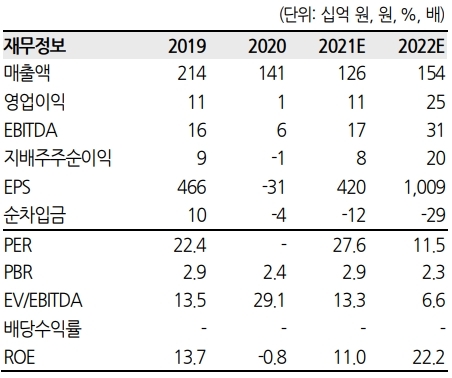

한화투자증권은 내년 영업이익 전망치를 252억원으로 제시했다. 올해 실적은 매출액 1263억원, 영업이익 109억원으로 전망했다.

3분기 실적에 대해선 매출액 314억원(-1% 이하 yoy), 영업이익 32억원(+1742%), 당기순이익 22억원(흑전)을 예상했다. 특히 코스메틱의 성장세를 높게 예상했다. 3분기 코스메틱 사업에 대해 매출액 154억원(+48%), 영업이익 30억원(+303%)을 전망했다.

포장 사업에서도 최근 신규 거래처를 확보했다. 제로투세븐 측은 "글로벌 코로나 재확산으로 신규 국가 영업활동에 제약이 있으나, 올해 2분기 미국, 유럽 등 지역 신규 매출 발생이 시작됐다. 어려운 여건 속에서도 신규 거래선 개척, 신규 품목 적용을 위한 영업활동 지속 중"이라고 전했다.

회사 측은 "POE 주요 적용제품인 분유는 모유 수유 이외에는 대체하기가 어려워 경기에 따른 민감도는 크지 않다. 신흥시장인 중국, 동남아, 중동 등 시장에서 분유 수요가 늘면서 품질이 우수한 POE 선호도가 높아지고 있어, 특별한 이슈가 없는 한 시장 수요 증가가 전망된다"고 했다. 사업의 경쟁 관계에서 대해선 "국내 POE 제조사는 당사가 유일하며, 독점형태다. 당사는 아시아 판매 1위 업체로서 신규업체가 시장 진입 시에 생산규모 차이에서 오는 제품 원가 차이로 가격 경쟁이 어렵고, 품질관리 노하우를 단기간에 습득하기 어려워 진입장벽이 형성돼 있다"고 설명했다.

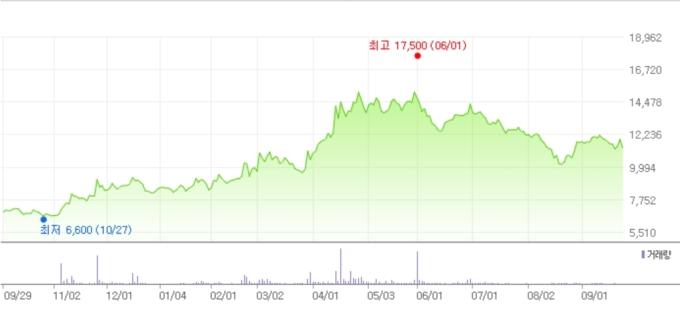

제로투세븐 주가는 6월 초 1만7500원(1월 1일 장중 최고가)을 찍은 뒤 하락했다. 지난 28일 주가는 1만1350원, 시가총액은 2274억원이다. 6월 1일은 중국에서 산아 제한 정책 폐지를 시사하는 내용이 나오면서 주가가 급등한 경우다. 지난 5월 31일 중국 공산당 지도부인 중앙정치국은 시진핑 국가주석 주재로 회의를 열고 '가족계획 정책 개선과 장기적인 인구 균형 발전에 관한결정'을 심의했다. 2016년부터 모든 부부에게 자녀 2명을 낳을 수 있게 허용한 지 5년만에 부부 한쌍이 3명의 자녀를 낳을 수 있도록 출산 제한을 풀기로 한 것이다. 당시 제로투세븐 외에도 유아 의류, 유아 화장품, 유아 완구 등 관련주들의 주가가 급등한 바 있다.

ssup825@newspim.com