고금리 2년 이상 지속, 이자부담

영끌족 고통 장기화, 신규 대출 계산법도 복잡

[서울=뉴스핌] 정광연 기자 = 한국은행이 물가안정을 이유로 11연속 기준금리를 동결하면서 고금리 정책이 장기화되고 있다. 향후 구체적인 인하 시점마저 불투명해지면서 이른바 '영끌족'의 이자부담이 한계에 직면했다는 우려다. 즉각적인 금리인하 가능성이 희박해진만큼 정부 대책에 앞서 차주들의 보수적인 대출관리가 필요하다는 지적이다.

26일 금융권에서는 한은의 11연속 기준금리 동결에 따라 연내 금리인하 가능성은 더욱 낮아질 것으로 보고 있다.

|

특히 한은이 국내 물가 불확실성과 경제성장률 상승, 가계대출 확대 등을 이유로 기준금리를 동결했다는 점에서 미국의 기준금리 인하 등의 결정적인 변화가 없는 이상 금리인하는 쉽지 않다는 분석이다.

이창용 한은 총재 역시 기준금리 동결 결정 이후 열린 기자간담회에서 "하반기 금리인하 시점에 대한 불확실성이 4월에 비해 커졌다"며 "물가가 잡히기 전에는 물가가 가장 중요한 변수이기 때문에 물가지표에 집중하지만 물가가 안정됐을 떄는 내수와 수출 등을 고려해서 폭을 결정할 것"이라고 밝혔다.

당초 연초, 늦어도 상반기 중에서는 인하가 예상됐던 기준금리가 하반기에도 유지될 가능성이 높아지면서 고금리에 따른 차주들의 고통도 이어지고 있다. 특히 가능한 모든 대출을 받은 '영끌족'의 이자부담은 심각한 수준이라는 지적이다.

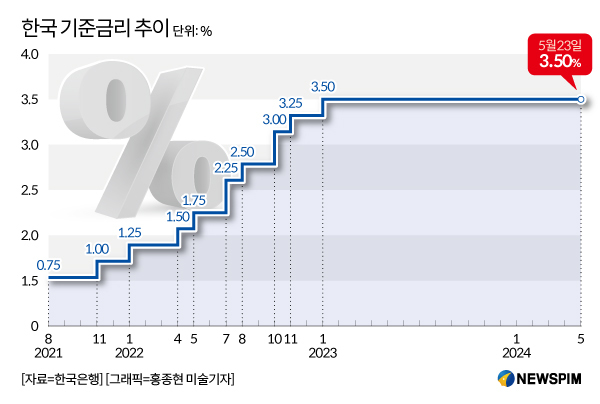

2021년 8월만해도 0.75%였던 기준금리는 본격적인 코로나 시국이 펼쳐진 2022년 5월 1.75%에 이어 같은해 8월 2.50%까지 치솟았다. 1년만에 3배 이상 높아진 셈이다.

이후 불과 5개월만에 1.00%p 급증, 지난해 1월 3.50%에 도달한 후 11회 연속 동결된 상태다. 기준금리 자체로만 보면 2년 가량 고금리 정국이 이어지고 있다.

이에 시중은행 주담대 금리는 5% 중반대라는 역대급 수준에서 좀처럼 떨어지지 않는 모습이다. 3% 초반대 상품을 찾는게 어렵지 않았던 2021년과 비교하면 차주가 부담해야 할 이자는 두 배에 육박한다.

전문가들은 단기적인 금리인하 요인이 많지 않아 여유자금을 상환에 집중하고 불필요한 대출을 최대한 줄이는 관리가 필요하다고 조언하고 있다. 현재로서는 차주들의 자체적인 대응이 최우선이라는 의미다.

기준금리 동결에 따른 신규 차주들의 고민도 커질 것으로 보인다. 고금리에도 불구하고 전세대란 등 주담대 수요가 늘면서 변동 또는 고정을 선택하는 계산법도 복잡해지고 있기 때문이다.

은행연합회 공시에 따르면 5대 시중은행 주담대 변동금리는 3.80~6.18%, 고정금리는 3.27%에서 5.33%로 집계됐다. 연초와 비교할 때 변동금리는 최대 0.7%p 하락한반면 고정금리는 최대 0.27% 가량 증가했다.

통상적으로 기준금리 상승기에는 고정금리가, 하락기에는 변동금리가 유리하다. 이에 올해들어 주담대 변동금리를 선택하는 차주들이 크게 늘어났다. 한국은행에 따르면 3월말 기준 신규 주담대 중 변동금리 비중은 42.5%로 전년동기 20.6% 대비 두배 이상 높아졌다.

하지만 당초 전망과 달리 금리인하 시점이 늦어지면서 변동금리 선택에 신중해야 한다는 의견도 많아지고 있다. 전문가들은 연말 또는 내년초에는 금리인하가 예상되는만큼 변동금리를 여전히 추천하면서도 꼭 필요한 경우가 아니라면 금리인하 시점까지 대출 자체를 유보하는 게 좋다는 의견이다.

시중은행 관계자는 "미 연준이 기준금리 인하에 유보적인 상황이기 때문에 한은의 동결 결정은 충분히 예상됐던 상황"이라며 "이자부담을 호소하는 차주들이 많지만 당분간 고금리는 불가피하다. 은행에서 어떤 대안을 내놓을 수 있는 상황도 아니다. 꼭 필요한 대출 중심으로 보수적인 접근을 해야 한다"고 밝혔다.

peterbreak22@newspim.com