2025년 1월 A주 흐름에 대한 증권사의 사전 예측

이 기사는 12월 27일 오후 1시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <中 증권사 포트폴리오에 담긴 '2025년 1월 A주 추천주 리스트'①②>에서 이어짐.

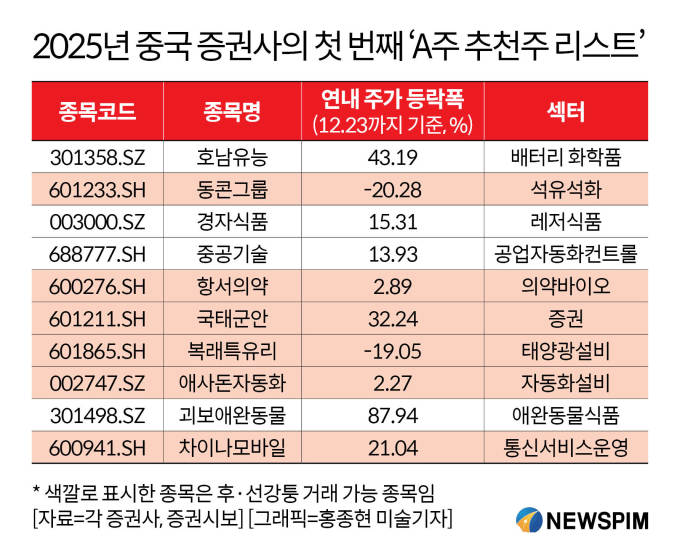

6. 국태군안(國泰君安 601211.SH)

국태군안은 중국을 대표하는 국유 증권사 중 하나로, 또 다른 국유 증권사 해통증권(海通證券 600837.SH/6837.HK)과의 합병을 앞두고 있다.

2025년 핵심 투자키워드로 떠오른 인수합병 테마주로 부상, 2025년 1월 추천주로 선정된 핵심 배경 또한 여기에 있다.

이번 인수합병은 좀더 규모가 큰 기업인 국태군안이 해통증권을 인수 합병하는 방식으로 통합이 이뤄질 예정이다. 합병이 완료되면 국태군안은 총자산 1조6800억 위안(약 317조2200억원)에 달하는 최대 규모의 초대형 증권사로 재탄생 하게 된다. 중국 자본시장에서 이뤄진 역대 최대 규모의 A+H 쌍방향 시장 흡수 합병이자, 최대 규모의 A+H 증권사 합병 사례가 될 전망이다.

두 증권사 모두 상하이(上海)시 국유자산감독관리위원회(국자위)의 관할 하에 있는 국유기업이라는 점에서 중국 당국이 지속 추진 중인 '국유기업 개혁'의 또 다른 대표적 사례로도 평가된다.

7. 복래특유리(福萊特 601865.SH)

유리 제품 연구개발 업체다. 주로 광전지 유리(태양광 유리), 플로트 유리, 엔지니어링 유리 등을 생산하고 있다. 태양광 산업 발전과 함께 광전지 유리 수요 증가에 따른 성장을 이어가고 있다.

올해 3분기 유리 가격의 전반적 하락 속에 회사 수익성이 단기적 압박을 받았으나, 난방 시즌 도래에 따른 천연가스 비용 상승, 광전지 유리 사업구도 업그레이드에 따른 긍정적인 실적 개선 전망이 나온다.

복래특유리는 연말 난방 시즌 진입 후 천연가스 가격 상승이 광전지 유리 비용 상승을 초래할 수 있다고 판단한다.

자체 현금 흐름을 보장하기 위해 광전지 산업의 고비용 생산능력은 감산을 통해 손실을 줄일 수 있으며, 광전지 유리는 전반적으로 재고 감소 단계에 진입해 수급 구도 개선을 촉진할 것으로 예상된다.

여기에 올해 10월 24일, 국가발전개혁위원회 등 8개 부처가 공동으로 '탄소배출 통계 핵산 체계 개선 업무 방안'을 발표, 에너지 소비 통제를 시사하며 광전지 유리의 수급 구도를 더욱 최적화할 전망이다.

|

8. 애사돈자동화(埃斯頓 002747.SZ)

공업용 로봇 및 컴퓨터 수치 제어(CNC) 시스템을 개발하는 공업 자동화 기업으로, 공업용 로봇 섹터의 최강자로 평가 받고 있다.

공업 자동화는 중국 당국이 2025년 정책 방향으로 강조해온 신품질 생산력(新質生產力, 과학기술 혁신)을 대표하는 영역이다. 인공지능(AI) 시대 도래와 함께 빠르게 확대되는 '공업용 로봇' 산업의 성장잠재력에 대한 시장의 기대감은 애사돈자동화가 추천주로 선정된 핵심 배경이다.

2024년 상반기는 제조업 기업의 확장 전망 약화, 시장 수요의 지속적 침체, 공업용 로봇의 재고 조정 단계, 산업 사이클 등의 영향으로 자동화 산업 시장 전체가 여전히 조정 단계에 있었다.

하지만, 기관들은 설비 업데이트와 국산화 대체로 공업용 로봇 산업의 상승 사이클이 기대된다고 판단, 애사돈자동화의 실적과 주가 상승여력 또한 높아질 것으로 전망했다.

9. 괴보애완동물(乖寶寵物 301498.SZ)

반려동물 사료 제조업계의 대표 기업이다.

자체 브랜드의 빠른 매출 성장과 수익성 최적화가 2025년에도 지속될 것으로 예상된다. 자체 브랜드는 OEM/ODM 사업과 비교해 일반적으로 높은 매출총이익률과 판매비용률을 보이며, 수익 모델에서도 큰 차이를 보인다.

2018년 이후 회사 실적이 지속적으로 빠른 성장을 보이고 있으며, 순이익률이 크게 향상됐다. 이는 자체 브랜드 판매 증가와 수익성 최적화에 기인한다.

2018년부터 2023년까지 회사의 매출액은 12억2100만 위안에서 43억2700만 위안으로 증가했으며, 연평균 성장률(CAGR)은 28.8%다. 주주 귀속 순이익은 4500만 위안에서 4억2900만 위안으로 증가했고, CAGR은 57.3%다.

올해 3개 분기 매출과 순이익 또한 17.96%와 49.64%의 성장률을 기록했다. 대다수 전문기관은 우수한 실적 성장세가 이어지고 브랜드 파워가 지속 향상될 것으로 예상하고 있다.

10. 차이나모바일(中國移動 600941.SH)

차이나모바일은 중국 3대 국영 통신사 중 하나다. 스마트화와 인공지능(AI) 기술과의 융합이라는 통신 섹터의 최신 트렌드를 선도하는 기업인 동시에, 높은 배당 매력을 보유하고 있어 추천주로 선정됐다.

매출의 안정적 성장과 수익력의 지속적 향상, 고배당 매력 등은 차이나모바일이 인기 추천주로 꼽히는 핵심 배경이다. 비용 관리 능력에 힘입어 차이나모바일의 수익성은 지속적으로 향상, 3개 분기 순이익률은 14.02%로 전년 동기 대비 0.4%포인트 상승했다.

개인시장 측면에서 광대역 사업의 안정적 성장 속 올해 3개 분기 모바일 고객은 10억400만 명에 달했고, 그 중 5G 네트워크 고객은 5억3900만 명에 달했다.

특히 신흥시장 측면에서 '콘텐츠+과학기술+융합혁신' 운영을 심화하고, 국제 사업을 대대적으로 확장했다. 그 결과 3개 분기 콘텐츠 미디어 수입과 국제 사업 수입은 모두 빠른 성장을 유지했다.

pxx17@newspim.com