트럼프 2기 수혜 기대감...4분기 호실적 전망

[서울=뉴스핌] 송기욱 기자 = 새해에도 국내 증시에서 조선업 관련 상장지수펀드(ETF)가 고공행진 중이다. 도널드 트럼프 정부에서의 수혜 기대감에 더해 4분기 호실적 전망이 이어지며 투심을 이끌어내고 있는 중이다.

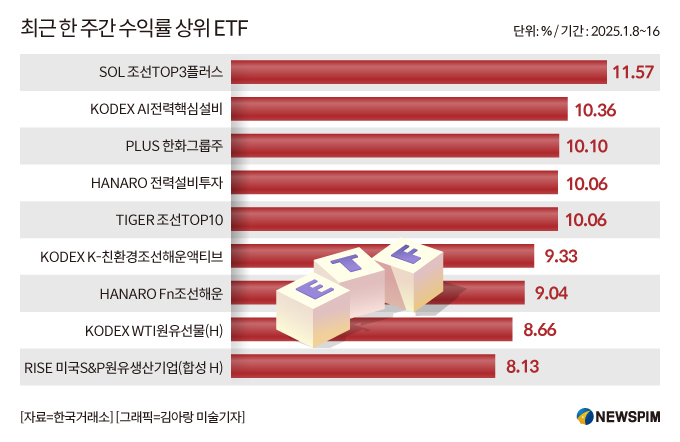

17일 한국거래소에 따르면 최근 1주일간 ETF 등락률 상위 목록에 조선업 관련 ETF들이 대거 이름을 올렸다.

|

SOL 조선TOP3플러스는 한 주간(01.08~16) 11.57% 오르며 국내 상장된 ETF 중 수익률 1위를 기록했다. TIGER 조선TOP10은 10.06%로 5위, KODEX K-친환경조선해운액티브는 9.33%로 6위, HANARO Fn조선해운은 9.04%로 7위에 각각 올랐다. 한화오션 비중이 높은 PLUS 한화그룹주는 10.10%로 3위다.

도널드 트럼프 2기 정부에서 대표적인 수혜주로 꼽히는 점이 투심을 이끌어내고 있다. 트럼프 당선인은 지난해 당선 직후 "미국 조선업은 한국 조선업계와의 협력이 필요하다"고 밝혀 시장의 기대감을 키웠다.

최근 한 라디오 방송에서도 트럼프 당선인은 "우리는 현재 준비가 안 돼 있다. 준비가 될 때까지 (다른 나라에) 주문을 해야 할 것"이라고 언급하며 국내 조선업계와의 협력 가능성을 다시 높였다.

지난해 발의된 '미국 번영과 안보를 위한 조선업과 항만시설법(SHIPS for America Act)'에 따른 수혜도 기대된다. 법안에는 중국 의존도 감소 및 미국 상선 확대, 선박 수리 관련 세율 개편, 동맹국과의 협력 강화 등의 내용이 담겨 있다. 이에 따라 미국 선주들이 국내 조선사와 계약 체결을 늘릴 것이라는 관측이 나오고 있다.

실적 전망도 좋다. 최근 글로벌 해운 물동량 증가와 친환경 선박 수요 확대 등으로 조선업계의 실적 개선 기대감이 반영된 결과로 분석된다. 특히, LNG 운반선 등 고부가가치 선박의 수주가 이어지면서 관련 기업들의 주가 상승이 ETF 수익률에도 긍정적인 영향을 미치고 있다.

증권사들은 조선 기업의 목표가를 일제히 상향하고 있다. 한국투자증권은 조선 대장주인 HD현대중공업 목표가를 종전 대비 38.5% 상승한 36만원으로 상향 조정했다. 상상인증권도 목표주가를 기존 24만7000원에서 36만원으로 상향했다.

SK증권은 HD현대중공업 목표주가를 기존 24만2000원에서 37만원으로 상향 조정했다. HD현대조선 3사 중 유일하게 지난해 실적 대비 높은 수주 목표치를 제시하면서 보수적으로 목표치를 설정해 올해 수주 규모에 대한 자신감을 내비쳤다는 분석이다.

북미를 포함한 글로벌 LNG 프로젝트 투자 확대에 따른 LNGC 물량과 대만, 한국 및 하위 티어 라이너들의 컨테이너선 발주 계획, 타겟 중인 해양플랜트 및 특수선 물량을 고려하면 올해 수주 목표 초과달성도 충분히 가능하다는 판단이다.

LS증권은 한화오션의 목표가를 기존 대비 64% 상향한 5만9000원으로 조정했다. 2022년 이전에 수주한 컨테이너선들의 인도를 마무리하고 고선가 LNGC 비중을 높여감에 따라 실적 상승 곡선으로의 본격적인 진입이 예상된다는 전망이 나온다.

oneway@newspim.com