징둥의 파격적 경영전략, 메이퇀의 도전과제로

불확실성 속, 메이퇀 성장 지속론 나오는 배경

이 기사는 5월 29일 오후 4시06분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <中 외식배달 新삼국지①② '왕좌의 무게' 도전 직면 '메이퇀'>에서 이어짐.

◆ 1분기 성적표로 입증 '1인자의 명성'

메이퇀이 올해 1분기 시장의 전망을 훨씬 웃돈 실적과 함께 이용자수와 가맹점수 등에서도 역대 최고기록을 또 한번 경신하며 중국 최대 배달업체로서의 명성을 다시금 입증했다.

5월 26일 메이퇀이 발표한 공시에 따르면 1분기 영업수익(매출)은 전년 동기 대비 18.1% 증가한 865억6000만 위안으로 시장 전망치(854억4000만 위안)을 상회했다.

순이익은 100억6000만 위안으로 지난해 같은 기간 대비 87.3% 증가한 동시에 시장 전망치(86억3000만 위안)를 크게 웃돌았다. 조정 후 순이익은 지난해 같은 기간 대비 46.2% 오른 109억5000만 위안으로 이 또한 시장이 예상한 97억3000만 위안을 넘어섰다.

1분기 연간 거래 이용자 수와 연간 활성 가맹점 수 또한 역대 최고치를 경신했다.

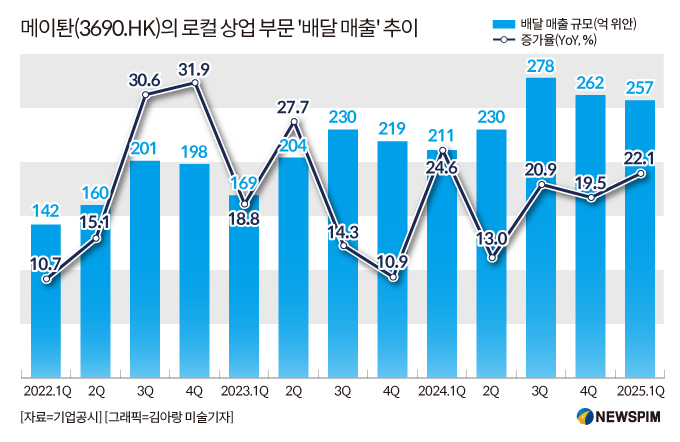

메이퇀의 핵심 사업 영역인 로컬 상업 부문의 매출은 전년 동기 대비 17.8% 증가한 643억2500만 위안으로 전체 매출의 74.3%를 차지했다.

그 중 배달 사업은 전년 동기 대비 22.1% 증가한257억2000만 위안으로 두 자릿수의 높은 성장세를 이어갔고 이용자의 충성도와 구매 빈도 또한 한층 더 제고됐다. 수수료와 광고 수익은 240억5000만 위안과 118억6200만 위안으로 20.1%와 15.1%의 성장률을 기록했다.

'모든 제품을 30분 안에 배달'을 모토로 하는 메이퇀 산하의 즉시 소매 플랫폼 메이퇀산거우(美團閃購)는 신세대의 쇼핑 플랫폼으로 자리를 잡아가면서 강력한 성장모멘텀을 유지했다. 음료와 간식, 3C제품, 가전제품, 미용 및 개인 관리용품 등을 포함한 다수의 카테고리에서 현저한 성장세를 보였다.

3월 말 기준 메이퇀산거우 누적 거래 이용자 수는 5억 명을 넘어섰고, 특히 90년대생 젊은 소비층이 주류를 이뤘다.

신사업 부문의 매출은 222억3200만 위안으로 전년 동기 대비 19.2% 늘었다. 해당 기간 신사업 부문의 경영 손실은 2억3000만 위안으로 손실폭이 17.5% 축소됐다.

글로벌 사업에서도 획기적인 진전을 이뤄냈다. 해외시장을 겨냥한 메이퇀 산하의 배달 플랫폼 키타(Keeta)는 사우디아라비아에서 제품력과 기술 우위를 기반으로 현지 이용자들의 호평을 받았다. 최근 키타는 향후 수개월 내에 공식적으로 브라질에 진출할 계획이라고 밝혔다.

◆ 불확실성에도 '메이퇀 성장 지속론', 이유는?

징둥딜리버리의 등장으로 메이퇀과 어러머가 적지 않은 불확실성과 도전과제에 직면하게 됐지만, 반대로 징둥딜리버리 또한 점유율을 지속 확장해 나가기 위해 넘어서야 할 난관이 적지 않다. 이는 메이퇀의 왕좌가 쉽사리 흔들리지 않을 것이라는 관측이 나오는 이유다.

① 입점업체 커버리지와 이용자 습관

징둥딜리버리는 현재 입점 업체가 주로 체인 브랜드로, 중소 상인 커버리지가 낮아 소비자 선택지가 제한적이라는 한계점이 있다. 또한 사용자는 이미 메이퇀과 어러머의 인터페이스와 조작에 익숙해져 있는 만큼, 향후 징둥딜리버리는 앱 이용자 계층 최적화, 이용자 충성도 향상 등을 위한 투자를 확대해야만 한다.

② 수익 압박과 보조금 지속 가능성

외식 배달 사업 초기에는 수백억 위안 규모의 보조금이 필요하며, 징둥그룹 산하 다다그룹의 운송 비용이 적자를 심화시킬 수 있다. 2024년 징둥의 초스피드 배송 매출은 40.6% 감소했으나, 다다그룹의 초스피드 배송 매출은 44.6% 증가해, 사업 통합에는 여전히 시간이 필요하다. 주문량이 기대에 미치지 못할 경우, 높은 비용이 전체 실적을 악화시킬 수 있다는 지적이 나온다.

③ 메이퇀의 방어적 반격, 입지 공고화

메이퇀은 징둥딜리버리의 파격적 전략에 맞서 입점 업체 커미션 인하, 즉시 소매 플랫폼 운영 확장(샤오미와 3C 배송 협력 등), 하위 도시 시장 진출 등으로 우위를 공고히 할 수 있다. 성숙한 알고리즘과 운송력 밀도(일평균 6000만 건)는 당장 징둥딜리버리가 넘기 어려운 장벽이라는 평가가 나온다.

현지 전문가들은 징둥그룹의 외식배달 사업 진출은 단기적으로 메이퇀의 주도적 지위를 뒤집기는 어렵지만 '품질 식당 브랜드' 포지셔닝과 '제로(0) 커미션 정책' 등의 파격적 정책으로 업계에 새로운 변화를 불러올 것으로 예상한다.

장기적으로 이들 3대 업체의 경쟁은 커미션 투명화, 서비스 차별화, 즉시 소매와 지역 생활 융합을 가속화하며 외식 배달 업계 전반의 건전한 발전을 촉진할 것으로 기대한다. 징둥딜리버리의 등장은 외식 배달 업계가 '규모 경쟁'에서 '가치 경쟁'으로 전환하는데 있어 촉매제 역할을 할 것이라는 평가다.

업계 전문가들은 향후 1~2년 내 징둥딜리버리가 입점 업체 확장, 비용 관리, 이용자 충성도 향상 등에서 돌파구를 마련할 수 있을 지 그 여부가 관전 포인트가 될 것이라 진단했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com