제로 트러스트 솔루션 수요 증가 영향

월가 투자은행들의 긍정적 전망과 분석

이 기사는 6월 2일 오후 5시00분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국의 클라우드 기반 사이버보안 전문기업 지스케일러(종목코드: ZS)가 업계 전반적인 실적 부진 흐름을 거스르며 파죽지세의 주가 상승세를 이어가고 있다. 지난 5월 30일(현지 시각) 뉴욕증시에서 주당 276.49달러로 52주 최고치를 경신한 지스케일러는 월가 주요 투자은행들로부터 일제히 목표주가 상향 조정을 받으며 300달러 돌파에 대한 기대감이 고조되고 있다.

이날 지스케일러 주가는 전일 대비 9.79% 급등한 275.70달러로 마감했다. 시가총액 426억6000만달러 규모의 대형주로 성장한 지스케일러는 올해 들어 52.82%, 최근 1년간 62.21%의 상승률을 기록하며 같은 기간 S&P500지수 상승률(각각 0.51%, 12.02%)을 압도적으로 웃돌고 있다. 다만 2021년 11월 기록한 사상 최고치 369.89달러 대비로는 여전히 25.46% 낮은 수준에서 거래되고 있어 추가 상승 여력이 충분하다는 분석이다.

◆ 동종업체 부진 속 홀로 선방한 3분기 실적

지스케일러의 이번 주가 급등은 2025회계연도 3분기(4월 30일 마감) 깜짝 실적 발표가 직접적 요인으로 작용했다. '제로 트러스트(Zero Trust)' 보안 솔루션의 선두주자로 평가받는 지스케일러는 인공지능(AI) 확산에 따른 보안 수요 증가에 힘입어 모든 부문에서 시장 예상치를 웃도는 성과를 거뒀다.

특히 주목할 점은 센티넬원(S), 포티넷(FTNT), 팔로알토 네트웍스(PANW) 등 동종 사이버보안 업체들이 거시경제적 어려움 속에서 실망스러운 실적을 발표하며 주가 하락을 경험한 것과는 극명한 대조를 이룬다는 것이다. 업계 전반에 성장 둔화 우려가 커지는 가운데 지스케일러만이 독주 행진을 이어가고 있는 셈이다.

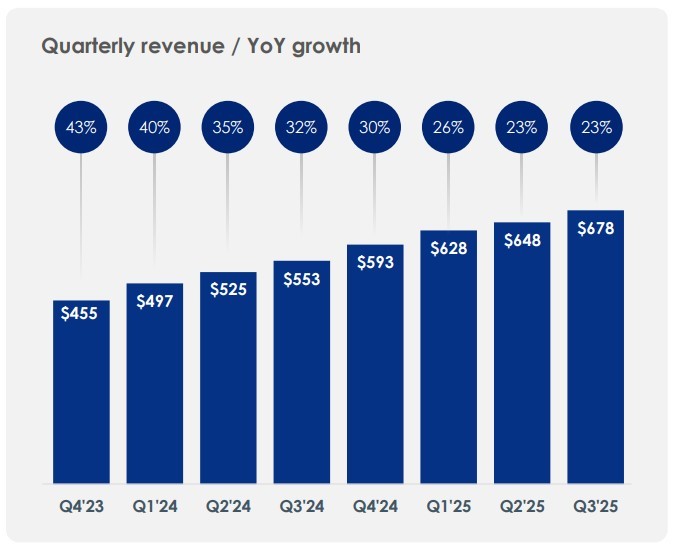

지스케일러는 3분기 매출이 전년 동기 대비 23% 증가한 6억7800만달러를 기록했다고 발표했다. 이는 월가 컨센서스 추정치인 6억6700만달러를 1100만달러 상회하는 수치다. 청구액(빌링스) 역시 전년 동기 대비 25% 증가한 7억8500만달러로 컨센서스 예상치 7억6000만달러를 뛰어넘었다.

수익성 측면에서도 인상적인 개선을 보였다. 조정 주당순이익(EPS)은 0.84달러로 전년 동기 0.71달러에서 크게 향상됐으며, 시장 컨센서스 0.76달러를 큰 폭으로 웃돌았다. 다만 일반회계기준(GAAP) 적용 시 일회성 비용이 반영돼 410만달러 순손실(주당 -0.03달러)을 기록, 전년 동기 1910만달러 순이익(주당 0.12달러) 대비 적자로 전환했다.

◆ 핵심 지표 '연간반복매출' 29억달러 돌파

지스케일러의 가장 주목할 만한 성과는 구독 기반 비즈니스 모델의 핵심 지표인 연간반복매출(ARR)이 29억달러에 달해 전년 동기 대비 23% 성장했다는 점이다. 이는 3개 분기 연속 23% 성장률을 유지한 것으로, 회사가 4분기 말까지 ARR 30억달러 돌파를 향한 명확한 경로에 있음을 시사한다.

신성장 영역에서만 ARR이 10억달러를 기록했고, 총계약가치(TCV) 또한 분기 최초로 10억달러를 넘어서며 3분기 기준 역대 최고치를 경신했다. 회사의 잔여이행의무(RPO)는 전년 동기 대비 30% 증가하여 월가 예상치를 6% 웃돌았으며, 영업이익률은 21.6%로 높아졌다. 잉여현금흐름 역시 예상치를 14% 초과하는 견조한 성과를 보였다.

연간계약가치(ACV) 10만달러 이상 신규 고객 수는 263명으로 연초 대비 16% 감소했고, ACV 100만달러 이상 신규 고객 수도 75명으로 안정세를 유지하는 데 그쳤다. 그럼에도 청구액 및 RPO 수치가 견조하게 유지된 것은 기존 고객과의 계약 규모 확대가 활발히 이뤄지고 있음을 의미한다고 시장 전문가들은 해석했다.

◆ 월가 투자은행들의 잇단 목표주가 상향 조정

강력한 3분기 실적에 힘입어 월가 주요 투자은행들이 앞다퉈 지스케일러에 대한 목표주가를 대폭 상향 조정하고 나섰다. 대부분의 애널리스트들이 300달러를 훌쩍 넘는 목표주가를 제시하며 추가 상승 여력이 크다는 평가를 내놓고 있다.

제프리스의 조셉 갤로 애널리스트는 "지스케일러는 4월까지 좋은 실적을 거둔 최초의 사이버보안 기업"이라며 '매수' 투자의견을 재차 강조하고 목표주가를 295달러에서 305달러로 상향 조정했다. 갤로 애널리스트는 "지스케일러가 사이버보안 기업들에게 어려운 분기에 A+ 실적을 달성했다"면서 "강력한 매출 성장은 앞으로도 지속 가능해 보이며 더 나은 판매 효율성과 확장된 신흥 포트폴리오가 이를 뒷받침할 것"이라고 전망했다.

UBS의 파티마 불라니 애널리스트는 지스케일러의 3분기 실적이 4월 다른 사이버보안 회사들의 실적과 비교했을 때 특히 강력하다고 강조하면서 목표주가를 이전 260달러에서 315달러로 대폭 상향 조정하고 '매수' 투자의견을 재확인했다.

키방크는 '비중 확대' 투자의견을 재확인하며 목표주가를 290달러에서 310달러로 올렸다. 키방크의 에릭 히스 애널리스트는 "지스케일러 경영진이 거시 환경에 변화가 없다고 보고한 것이 동종업체와의 주목할 만한 차이점"이라고 언급했다. 히스 애널리스트는 지스케일러가 이전에 인수한 이스라엘 스타트업 아발러(Avalor)를 보완하는 레드 카나리(Red Canary)를 전략적 인수한 것도 긍정적으로 평가했다.

히스는 SASE(Secure Access Service Edge) 시장의 강력한 모멘텀과 교차 판매를 위한 지스케일러의 확장되는 신흥 제품 포트폴리오를 바탕으로 긍정적인 전망을 유지했다. 3분기 실적 발표 후 키방크는 2025~2027회계연도에 대한 매출, 청구액, 잉여현금흐름, 주당순이익 추정치를 모두 상향 조정했다.

니덤 역시 목표주가를 240달러에서 310달러로 대폭 올리고 '매수' 투자의견을 재확인했다. 니덤 애널리스트들은 "지스케일러가 플랫폼을 확장하고 시장 진출 전략을 수정하는 데 기울인 혁신적인 노력이 효과를 내고 있다"고 진단했다.

FBN 증권의 셸비 세이라피 애널리스트는 "지스케일러가 종종 약세를 보이는 4월에도 성장세를 보인 점이 인상적"이라며 업체의 지속적으로 강력한 실적과 경쟁이 치열한 클라우드 보안 시장에서 성장을 유지할 능력에 대한 자신감을 반영하여 목표주가를 300달러로 상향 조정했다.

RBC 캐피털 마켓은 관세로 인한 잠재적 어려움에도 불구하고 다양한 지표에서 견고한 성과를 보여준 데 주목하며 '시장수익률 상회' 투자의견을 재확인하고 목표주가를 288달러에서 304달러로 올렸다. RBC 캐피털 애널리스트는 "올해 하반기 청구액에 대한 우려가 지스케일러의 3분기 실적과 4분기 유망한 전망으로 완화됐다"면서 신임 최고재무책임자(CFO) 임명과 지스케일러 플랫폼의 광범위한 채택을 장려하기 위한 Z-플렉스 프로그램 도입도 긍정적으로 평가했다.

트루이스트 증권은 지스케일러 플랫폼의 강점과 고객에게 실질적인 투자수익을 제공하는 입증된 능력을 강조하며 목표주가를 260달러에서 300달러로 상향 조정하고 '매수' 투자의견을 유지했다. 트루이스트는 회사의 최근 성과와 사이버보안 산업 내 전략적 포지셔닝을 기반으로 지스케일러가 2025년 4분기 이후에도 모멘텀을 유지할 것으로 전망했다.

캔터 피츠제럴드의 조나단 루이카버 애널리스트는 '비중 확대' 투자의견을 유지하며 목표주가를 275달러에서 290달러로 상향 조정했다. 루이카버 애널리스트는 "지스케일러의 인상적인 매출 성장과 대규모 거래를 확보하는 능력은 회사의 효과적인 실행력을 보여주는 증거"라며 "거시경제적 어려움을 성공적으로 헤쳐나가고 있는 회복력은 회사의 지속적인 제품 혁신, 시장 출시 전략 개선, 견고한 플랫폼 제공 덕분"이라고 분석했다.

▶②편에서 계속됨

kimhyun01@newspim.com