JP모간 IREN의 비용우위력 평가

당장 규모 작아도 성장 잠재력

아직은 저렴한 밸류, 위험성은

이 기사는 7월 15일 오후 4시33분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'서학개미 픽' IREN ①석 달 새 3배, 비트코인과 AI 결합>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 당장 매출 비중은 낮지만 현재까지 AI 관련 사업 성과에 대한 평가는 긍정적이다.

예로 기업들에 GPU 연산능력을 클라우드상으로 시간당 혹은 월간으로 임대하는 ②사업부의 하드웨어 이익률은 97%다. 관련 매출액에서 전력비용을 빼고 이를 매출액으로 나눈 값이다.

물론 관련 이익률은 경쟁사간 용이한 비교를 위한 것으로 감가상각비나 기타 운영비가 포함돼 있지 않은 수치다. IREN 마진 자체를 평가하는 지표로서의 기능은 제한적이지만 동종 업계에서는 최고 수준이라고 한다.

올해 3월 당시 JP모간은 IREN의 비용 강점에 대해 "비트코인당 4만1000달러의 전체 비용과 9만3000달러의 수익"이라는 압도적인 우위 구도를 가졌다고 평가하기도 했다.

◆성장 로드맵

현재 IREN이 보유한 엔비디아의 GPU는 올해 7월 기준 약 4300개(호퍼 1900개와 블랙웰 2400개)로 아직은 코어위브나 네비우스 같은 이른바 유명 '네오클라우드' 업체와 비교해 규모가 작다.

하지만 올해부터 2028년까지 3년에 걸친 대규모 AI 인프라 확장을 통해 10만개 이상으로 그 규모를 확대할 방침이다. 전력 용량 단위로는 올해 말까지 910MW 용량을 달성한 뒤 2018년까지 약 2.9GW를 달성하겠다는 목표다.

현재 보유 중인 미국 텍사스주(Childress)와 캐나다(Prince George)의 시설을 확대하고 나아가 텍사스주에 2곳의 시설(Sweetwater 1,2)를 신설해 관련 목표를 실현하겠다는 거다.

목표 실현까지 3년이라는 비교적 긴 기간이 남았고 아직 규모가 작은 것으로 평가되지만 AI 연산용 GPU 공급 부족이 계속되고 있는 만큼 회사의 인프라 수요는 증가세를 이어갈 가능성이 크다는 낙관론이 나온다.

포춘인사이트에 따르면 클라우드상에서 GPU를 임대하는 소위 'GPU-as-a-Service' 시장의 연간 매출액은 2023년 32억3000만달러에서 2032년 498억4000만달러로 연평균 약 36% 성장할 것으로 전망된다.

엔비디아는 네오클라우드 기업들에게 자사의 최신 GPU를 우선 공급하는 전략적 행보를 취하고 있다. 기존 고객사인 하이퍼스케일러 업체들이 독자적인 반도체 개발에 나서고 있는 상황을 견제하기 위함이다.

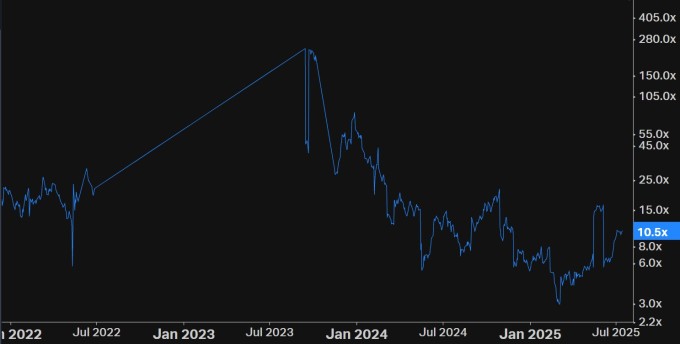

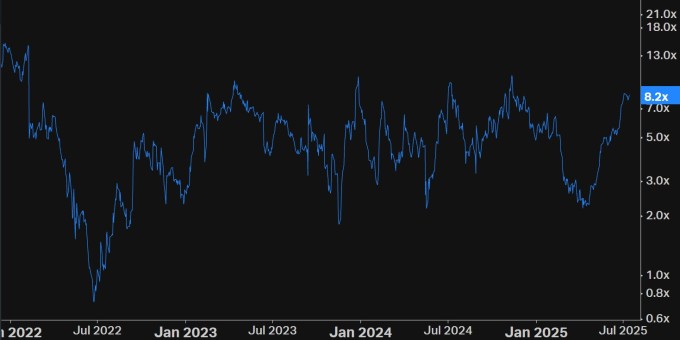

◆아직은 저렴한 밸류

IREN의 밸류에이션은 적자 상태가 다수인 동종 업계에 비해서는 저렴한 수준으로 평가된다.

코이핀에 따르면 IREN의 주가수익배율(PER, 포워드<향후 12개월분 주당순이익 추정치 컨센서스 기준>)은 10.5배다. EV(기업가치)를 EBITDA(영업이익에다가 감가상각비로 더한 값, 포워드)로 나눈 EV/EBITDA는 8.2배다.

코어위브는 최종손익상 당분간 적자 지속이 예상돼 PER이 산출 불가능하다. EV/EBITDA 기준으로는 16.5배다.

물론 당장 저렴해보이고 고성장세가 기대되는 IREN에도 투자 위험이 있다.

아직 비트코인 채굴 수입이 매출액의 대부분을 차지하는 상황인 만큼 비트코인의 시세 변동에 따라 실적이 크게 변동할 위험이 있고 이로 인해 밸류에이션 역시 뒤바뀔 가능성이 있다.

또 현금창출의 변동에 따라 회사의 AI 인프라 확장 투자 로드맵 역시 영향을 받을 가능성이 있다. 투자 로드맵의 실현 여부를 둘러싸고 회의론이 제기되면 주가 프리미엄은 다시 축소될 가능성이 있다.

장기적으로 경쟁 상황도 염두에 둬야 한다. 당장은 긴축적인 수급 여건에 의해 매출이 급증할 수 있는 구조라고 해도 차후에는 이같은 구조가 느슨해지거나 역전돼 사업 환경이 급변할 위험이 있다.

bernard0202@newspim.com