올해 실적 또 한번 신기록 전망, 기관 투자 의견 상향

이 기사는 8월 14일 오후 4시32분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <엔비디아 공급사 '부사강'①② 높은 투자매력 뒤의 4대 리스크>에서 이어짐.

◆ 화려한 성적표 뒤에 가려진 '4가지 리스크'

실적과 기술력 등 여러 측면에서 경쟁우위를 지니고 있는 만큼 부사강산업인터넷(富士康工業互聯網股份有限公司∙Fii Foxconn, 601138.SH)을 둘러싼 투자의견의 긍정 평가가 이어지고 있으나, 일각에서는 그 배후에 가려진 리스크 신호에 주목해야 한다는 목소리도 나온다.

중국 현지 유력 경제매체 제몐(界面) 신문은 다음의 4가지로 부사강산업인터넷이 직면해 있는 리스크를 진단했다.

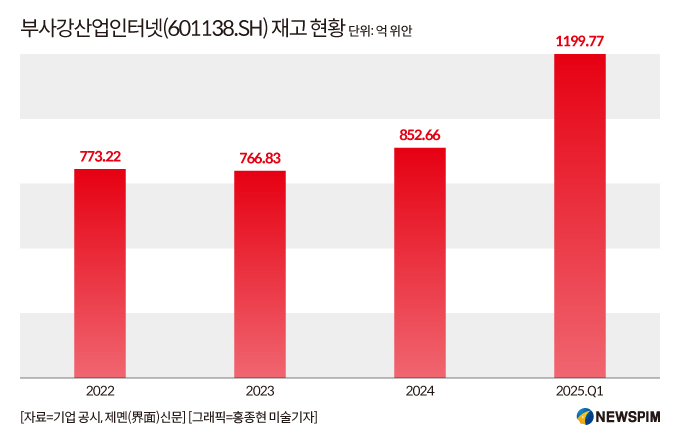

1) 빠르게 늘어나는 재고

우선, 재고 급증에 대한 경고음이 나온다.

매출 성장에 따른 재고 증가 자체는 자연스러운 현상이지만, 증가 속도가 지나치게 빠르다는 게 문제다. 재고가 제때 소화되지 않으면 현금흐름에 악영향을 줄 수 있어 우려된다.

부사강산업인터넷의 재고 규모는 2023년 말 766억8300만 위안에서 2024년 말 852억6600만 위안으로 90억 위안 정도 증가했지만, 2025년 1분기 말에는 1199억 7700만 위안으로 불과 3개월 만에 347억 위안 이상 늘어 40% 이상 급증했다.

2) 영업현금흐름 급감

올해 1분기 순이익은 역대 처음으로 50억 위안을 넘어섰으나, 영업활동 현금흐름은 12억9900만 위안에 그쳤다.

2023년과 2024년 1분기 영업활동 현금흐름이 각각 208억4400만 위안과 52억500만 위안이었던 것과 비교할 때 눈에 띄게 줄어든 규모다. 올해 상반기의 경우 14억702만8000위안으로 전년 동기 대비 70.76% 줄어든 것으로 집계됐다.

3) 매출총이익률 하락세

매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율) 하락세 또한 주목할 포인트다.

쉽게 말해 매출총이익률은 물건을 하나 팔아서 얼마만큼의 마진을 남기는 지를 보여주는 지표로, 매출총이익률이 하락했을 경우 시장 경쟁의 심화, 원재료 가격 상승, 제품경쟁력 저하 등의 원인이 유추될 수 있다.

2025년 1분기 매출총이익률은 2018년 6월 8일 상장 이후 처음으로 7% 아래로 떨어졌다. 부사강산업인터넷의 매출총이익률은 2018년 8.64%에서 2024년 7.28%, 2025년 6.73%로 하락세를 보이고 있다.

향후 중·고가 제품 출하 비중 증가가 마진 회복으로 이어질 수 있는지 주목된다.

4) 높은 고객집중도

특정 고객에 대한 높은 집중도 역시 잠재적 리스크로 꼽힌다.

2024년 기준 상위 5대 고객으로부터 창출되는 매출의 비중은 65.19%로, 올해 들어서도 이러한 추세는 완화되지 않았다.

특정 고객 수요 감소 또는 경쟁 심화로 인한 주문 이탈이 발생할 경우 회사 실적에 직접적인 타격을 줄 수 있다는 점에서 잠재적 리스크로 꼽힌다.

◆ 기관 투자등급 상향조정, 하반기 주목할 이슈

부사강산업인터넷은 중국 본토를 비롯해 미국, 멕시코, 유럽 등지에 생산 거점을 두고 있으며, 생산능력 확대 및 제품라인 업그레이드를 통한 경쟁력 확보에 지속적으로 힘을 쏟고 있다.

현재 건설 중인 생산설비 대부분은 클라우드 컴퓨팅과 관련돼 있다. 2024년 연말 기준 건설 중에 있는 프로젝트에 투입된 자산총액은 31억7300만 위안으로, 연초 대비 6억 6500만 위안 증가했다.

하반기 부사강산업인터넷을 둘러싼 핵심 이슈는 △GB200 출하 현황 △GB300 양산 시점 △1.6T 고속 스위치 출하 시점 등이다.

최신 훙하이(鴻海) GB300 서버 제품은 테스트 중으로, GB200과 유사한 구조 덕분에 양산 전개가 수월할 것으로 예상된다.

과거 데이터를 분석해보면, 부사강산업인터넷의 실적은 분기별로 증가하는 패턴을 보여왔던 만큼, 특별한 변수가 없다면 하반기 실적은 상반기를 웃돌아 또 한번 사상 최고치를 경신할 것이라는 현지 기관의 관측이 나온다.

상반기 실적 발표 이후 다수 증권사들은 부사강산업인터넷의 투자등급을 상향 조정하고 실적 전망치를 올렸다. 중국 현지 유력 경제매체 제몐(界面)신문의 불완전한 집계에 따르면 절반 이상의 기관들은 부사강산업인터넷의 올해 순이익이 300억 위안을 넘어설 것으로 예상했다.

구체적으로 국신증권(國信證券) 올 한해 지배주주 귀속 순이익이 305억1000만 위안에 달할 것으로 예상하면서 메인보드보다 우수한 흐름을 보일 것이라는 투자평가를 내렸다.

신달증권(信達證券)은 올 한해 303억9400만 위안의 순이익 달성을 예상하며 매수 투자등급으로 상향 조정했다.

화태증권(華泰證券)은 부사강산업인터넷이 하반기 지속적인 성장세를 이어갈 것으로 내다보면서 올 한해 순이익이 303억 위안에 달할 것으로 예측했고, 매수 투자등급을 부여했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com