주담대 1124조원 시대 열려

'동시차입' 확대에 가계 상환부담 구조적 위험

금리 1%p 상승 시 소비 0.46% 감소

[서울=뉴스핌] 정영희 기자 = 국내 주택담보대출 규모가 1100조원을 넘어서며 가계부채 구조의 취약성이 다시 부각되고 있다. 주담대와 신용대출 등을 동시에 이용하는 '동시차입자' 비중이 경기 확장 국면마다 반복적으로 확대되는 양상이 확인됐다. 금리 상승기에는 이자 부담 증가가 소비 위축과 연체 위험으로 직결될 수 있다는 점에서 정밀한 관리가 필요하다는 지적이 나온다.

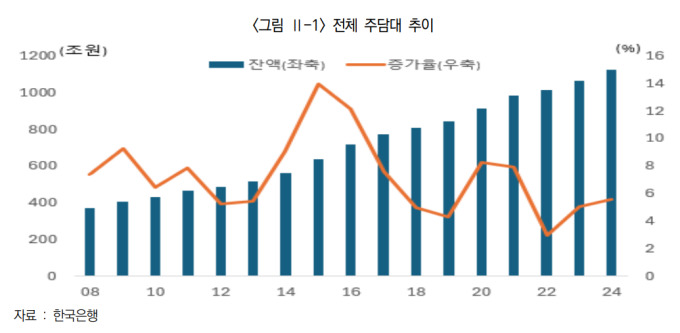

24일 한국금융연구원에 따르면 2024년 말 기준 민간 금융회사의 주담대 규모는 약 1124조원으로, 전체 민간 가계대출(1806조원)의 약 62%를 차지했다. 가계대출에서 주담대 비중이 절대적으로 높은 구조가 고착화된 상태다.

주담대 비중이 높아지면서 가계부채 관리 정책도 주택담보대출 중심으로 설계되고 있다. 정부는 지난해 6월 '가계부채 관리 강화 방안'을 통해 주택구입 목적 주담대 한도를 실거주 전제로 최대 6억원으로 제한했다. 2020년 7월부터 2022년 4월까지 전국 아파트 매매가격 상승률이 두 자릿수를 기록하며 이른바 '영끌'(영혼까지 끌어모아 대출) 논란이 확산된 데 따른 조치다.

KCB 표본자료를 활용한 분석 결과 경기 확장 국면마다 주택 구입을 목표로 한 동시차입자는 뚜렷하게 늘었다. 2009년 3월~2011년 8월(제10경기순환기 확장 국면)에는 0.48%에서 7.09%까지, 2013년 4월~2017년 9월(제11경기순환기 확장 국면)에도 1.87%에서 5.96%로 확대됐다. 제12경기순환기에서도 2020년 6월 2.56%였던 비중이 2021년 12월에는 6.19%까지 높아졌다.

동시차입 확대는 주택가격과 금리 변화가 시간차를 두고 차입 행태에 반영되는 구조와 맞물려 나타나는 것으로 분석됐다. 주택가격이 오르면 차주들이 즉각 대출을 늘리기보다는 시장 흐름을 지켜본 뒤 약 3개월가량 지난 시점에 주택담보대출과 신용대출을 함께 이용하는 사례가 증가했다.

기준금리가 인상될 경우에도 대출 축소는 바로 나타나지 않고, 약 5개월 뒤 상환 부담을 인식한 차주들이 동시차입을 줄이는 흐름이 확인됐다. 주택가격과 금리 변동이 먼저 발생한 뒤 차입자들의 실제 대출 결정은 1~2분기 시차를 두고 뒤따른다는 의미다.

문제는 금리 상승기에 상환 부담이 소비 위축으로 빠르게 전이된다는 점이다. 연구원 조사 결과 금리가 1%p(포인트) 상승할 경우 이자비용 증가를 통해 차주의 소비지출은 평균 0.46% 감소하는 것으로 나타났다. 총부채원리금상환비율(DSR)이 높고 연령이 낮을수록, 고소득 차주일수록 소비 감소 효과가 더 크게 나타났다. 취약차주의 경우 그 영향은 더욱 두드러졌다.

임형석 한국금융연구원 선임연구위원은 "동시차입자에 대한 일률적 규제보다는 차입 목적과 상환 능력을 구분한 정교한 관리가 필요하다며 "주택가격 변동성과 기대심리가 실제 가격 상승을 선행하는 자기실현적 특성을 보이는 만큼, 가격 상승기에 형성된 과도한 차입이 금리 상승 국면에서 연체와 소비 위축으로 이어질 가능성을 정책적으로 관리해야 한다"고 지적했다.

chulsoofriend@newspim.com