AI 핵심 요약

beta- FTAI에비에이션이 24일 본업 실적 호조를 바탕으로 퇴역 엔진 AI 전력 사업 추진했다.

- 작년 3분기 매출 43% 증가와 EBITDA 가이던스 상향 속 월가 목표가 잇달아 올랐다.

- 25일 4분기 실적에서 신사업 수주와 로드맵 공개 여부가 주목된다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

최근 월가 잇단 목표가 상향

전원 매수론, 평균 314달러

25일 실적 발표가 첫 시험대

이 기사는 2월 24일 오후 2시48분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<FTAI에비 ①퇴역 엔진으로 AI 전력난 우회로 튼다>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = ◆튼튼한 본업

주식시장이 FTAI파워를 단순한 구상 이상으로 받아들이는 데는 본업 실적이 깔려 있다. 작년 3분기 매출액은 6억6710만달러(전년 동기 대비 +43%), EBITDA(영업이익에다가 감가상각비를 더한 값)는 2억9740만달러(+28%)를 냈다. 경영진은 이를 기반으로 올해 EBITDA 가이던스를 15억2500만달러로 상향했다.

이 실적의 의미는 단순 성장을 넘어선다. FTAI파워가 전환 대상으로 삼는 CFM56 엔진, 그 엔진을 분해·수리·조립하는 정비 시설, 부품 조달망이 모두 본업에서 이미 가동 중인 자산이기 때문이다. 본업이 잘 돌아갈수록 신사업의 실행 기반도 함께 두터워진다.

본업 환경 자체는 우호적이다. 보잉 737·에어버스 A320 등 주력기의 기령이 높아지면서 정비 수요가 구조적으로 늘고 신규 엔진 공급 지연까지 겹쳐 가격 결정력도 커지고 있다. 작년 하반기에만 20억달러 엔진 매입 펀드, 팔란티어 AI 정비 파트너십, 핀에어 엔진 36대 순환 교체 계약을 잇달아 맺으며 자산 기반을 넓히고 있다.

◆목표가 잇단 상향

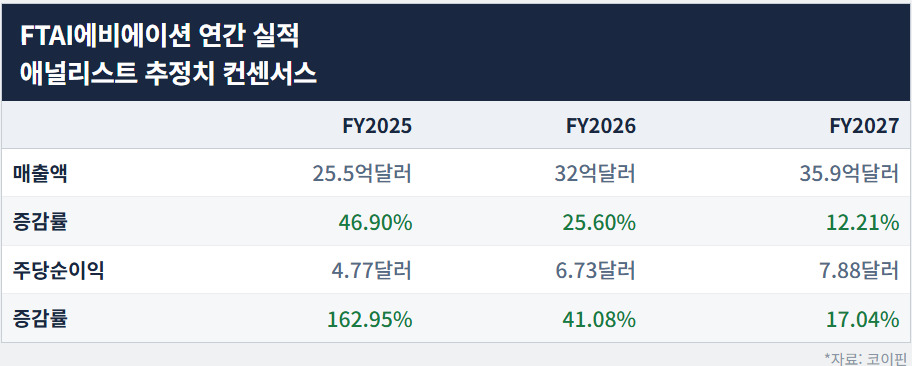

월가는 FTAI파워의 잠재 규모를 수치로 환산하기 시작했다. 제프리스 셰일라 카야오글루는 양산 체제가 갖춰지면 연간 EBITDA 7억5000만 달러 이상을 낼 수 있다고 추산했다. 컴퍼스포인트는 FTAI파워가 본업에 더해줄 연간 EBITDA를 5억~10억달러로 잡으면서 2027회계연도 31대 판매·매출액 2억5190만달러를 전망했다.

|

씨티즌스는 FTAI를 '미국 상장 시장에서 가장 인상적인 스토리 중 하나'로 꼽으며 목표가를 종전 230달러에서 325달러로 41%나 끌어올렸다. 전력 사업이 더해지면서 달라진 사업 구조를 근거로 밸류에이션 기준 자체를 한 단계 끌어올린 것으로 본업의 외형 성장 위에 신사업의 옵션 가치가 얹히는 구도로 봤다.

올해 첫 두 달 사이 애널리스트들의 목표가가 일제히 올랐다. 씨티즌스를 포함해 모간스탠리 소속 애널리스트 220→266달러(+20.9%), 컴퍼스포인트 240→327달러(+36.3%), 바클레이스 200→260달러(+30%), BTIG 230→335달러(+45.7%), RBC캐피털마켓츠 270→350달러(+29.6%) 등이다. 제프리스는 이달 9일 매수 의견을 유지하며 350달러를 제시했다.

|

투자의견은 만장일치 매수론이다. 팁랭크스가 집계한 투자의견 6건은 모두 매수로 돼 있다. 또 6명의 목표가 평균값은 314달러로 현재가 284.23달러보다 11% 높은 것으로 조사됐다. RBC캐피털마켓츠의 켄 허버트 애널리스트는 "매출과 마진 양쪽에서 기존 전망을 상회할 수 있는 위치에 섰다"고 평가했다.

◆25일 실적 시험대

다만 한목소리 매수론 만큼이나 리스크도 뚜렷하다. FTAI파워에 공개된 상업 계약은 아직 한 건도 없고 25MW 소형 터빈은 대형 터빈보다 열효율이 떨어진다. GE버노바는 최근 실적 발표에서 소형 항공파생 터빈이 장기 운영 기준으로는 직접적 위협이 아니라는 입장을 냈다. 밸류에이션(PER<포워드>의 경우 47배)이 높은 만큼 실행이 기대에 못 미칠 경우 주가의 되돌림 폭도 클 수 있음을 시사한다.

관련 물음에 답이 나오는 첫 계기가 25일 4분기분 실적 발표다. FTAI파워의 첫 수주 현황과 생산 로드맵이 공개될지 올해 연간 가이던스가 추가 상향될지에 관심이 쏠린다. 퇴역 엔진을 데이터센터 전력원으로 바꾸겠다는 구상이 구체적 숫자를 동반할 수 있는지 첫 시험대에 오른다.

bernard0202@newspim.com