AI 핵심 요약

beta- 이홍규 기자는 6월 30일 M7의 해자 약화와 AI 투자 부담으로 현금흐름이 줄며 밸류에이션 의문이 커졌다고 보도했다.

- M7은 모두 AI 주도권 확보를 목표로 같은 영역에서 직접 경쟁하고 오픈AI 등 신규 진입자까지 상대해야 하는 구조가 됐다고 전했다.

- AI 인프라 업체 실적이 M7 설비투자에 의존하는 만큼 M7의 투자 축소 시 인프라 공급업체 수익성 악화 가능성이 제기됐다고 했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

"과거 높은 밸류에이션 지속 의문"

"신규 진입자도 상대해야 하는 처지"

이 기사는 6월 30일 오후 3시59분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<올해 M7 외면 현상, 왜? ①'인에이블러' 부각과 해자 퇴색>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = ◆"해자 서사 약화"

AI 인프라의 최종지출 역할을 하는 하이퍼스케일러가 다수 포함된 M7 종목군은 매출액 절대 규모 대비 견실한 성장세를 보여주고 있음에도 시세 탄력이 예전 같지 않다. 막대한 설비투자에 상응하는 이익은 아직 확인되지 않았고 그 부담으로 현금흐름은 줄고 있다. 과거 M7에 프리미엄을 부여한 근거였던 '설비투자 부담 없는 높은 현금흐름'이 약해지고 있다는 의미다.

일각에서는 과거 M7이 각기 영역에서 누렸던 '해자의 서사'가 희석되고 있다는 점에 주목한다. 과거 애플은 소비자 전자기기, 마이크로소프트는 기업용 소프트웨어, 아마존은 온라인 소매, 알파벳은 검색과 광고, 메타는 소셜미디어, 테슬라는 전기차, 엔비디아는 반도체 등 서로 영역이 겹치지 않는 곳에서 경쟁 장벽을 쌓아 가격결정력을 보호받았지만 이제는 그렇지 않게 됐다는 거다.

◆"7곳 모두 AI로 돌진"

이유는 7개 기업 모두 AI 주도권 확보라는 같은 목표 아래 사업을 재편하고 있다는 데 있다 애플은 기기와 소프트웨어에 AI를 내장하고 마이크로소프트는 애저와 코파일럿으로 클라우드와 소프트웨어 양쪽에서 AI를 상용화하고 있다. M7 기업 대부분은 AI 연산용 자체 반도체 개발에도 나서고 있다. 얼마 전까지 서로 다른 사업을 하던 기업들이 같은 영역에서 직접 경쟁하는 상황이 됐다.

|

직접 경쟁으로의 수렴은 일부 전문가에게 밸류에이션 의문으로 이어지고 있다. 같은 사업에 여러 기업이 들어서면 대체할 수 있는 제품이 늘고 고객의 선택지도 넓어진다. 또 가격을 높게 유지하기 어려워지고 이익률도 압박받는다. M7의 높은 가격결정력과 이익 성장이 경쟁 압력에서 벗어난 위치에서 나왔던 만큼 그 위치가 흔들리면 종전 밸류에이션을 같은 강도로 적용할 수 있을지 불확실해질 수밖에 없다는 평가(GMO애셋매니지먼트의 제레미 그랜섬 공동 창립자)가 나온다.

◆"신규 진입자까지 상대"

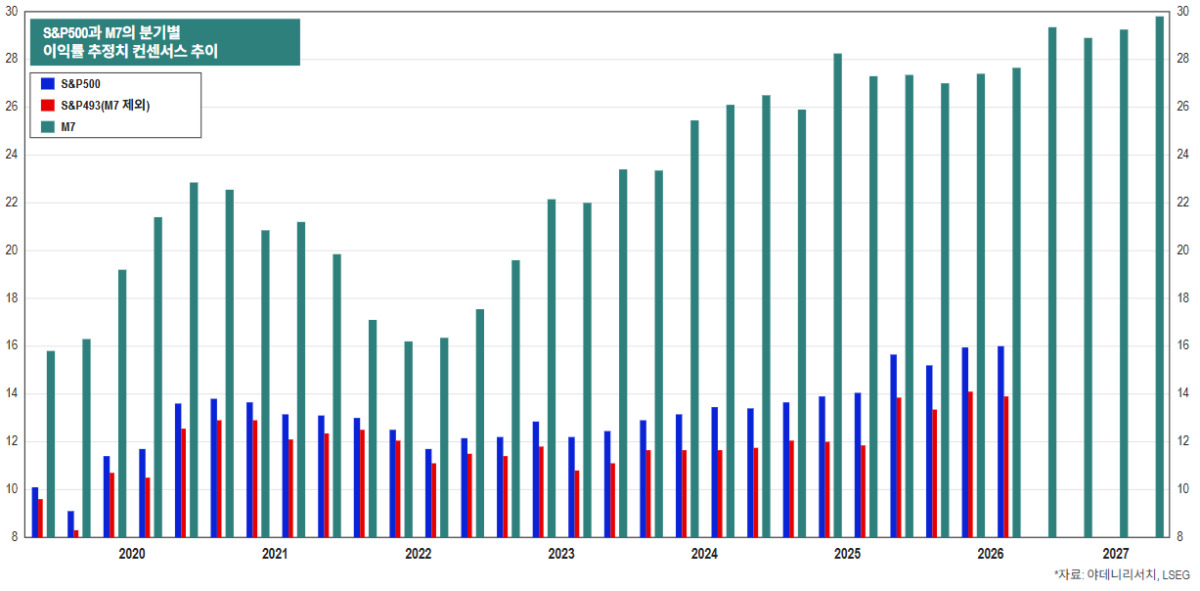

아직 M7를 둘러싼 이익 기대감에서는 이런 의문이 뚜렷이 확인되지 않는다. 현재까지 투입 가능한 자본이 넉넉하고 본업의 현금창출력도 견고하기 때문이다. AI가 창출할 이익이 워낙 클 것으로 전망되는 만큼 승자가 복수로 나온다는 기대도 살아 있다. 야데니리서치가 파악한 컨센서스 자료에 따르면 애널리스트들은 M7의 순이익률이 올해는 물론 최소 내년까지 향상되는 흐름을 예상 중이다.

|

다만 밸류에이션 회의론자들은 다수의 승자가 공존한다는 가정에는 재검토 여지가 있다고 지적한다. T로우프라이스는 경쟁 범위가 M7 내부에 그치지 않는다는 점을 든다. M7이 겹치는 AI 플랫폼에서 서로 경쟁하는 데 더해 오픈AI·앤스로픽·xAI 같은 신규 진입자와도 같은 목표를 두고 맞선다는 것이다. 종전까지 안전하던 매출원이 외부 경쟁자에까지 노출되면서 경쟁 환경이 한층 까다로워졌다는 진단이다.

한편 AI 인프라 공급업체의 강세는 사실상 M7의 설비투자 동향에 크게 의존한다는 점에서 별도의 투자 영역으로 판단해서는 안 된다는 조언이 나온다. 경쟁 심화에 의한 수익성 저하 판단에 따라 M7의 설비투자 집행이 늦춰지면 인프라 공급업체의 실적에는 영향이 불가피하다. 노무라의 찰리 맥엘리고트 전략가는 하이퍼스케일러를 'AI 병목 거래'의 자금원으로 규정하며 AI 지출 기업이 곧 인프라 종목의 매출원이라고 짚었다.

bernard0202@newspim.com