[편집자] 이 기사는 1월 11일 오전 11시08분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이동현기자] 바이두(百度)와 중신은행(中信银行)의 합작은행인 바이신 은행(百信银行)이 지난 5일 은감회(银监会)의 비준을 받아 중국 최초로 독립법인 형태의 다이렉트 뱅킹(Direct Banking) 탄생의 신호탄을 쏘아 올렸다. 다이렉트 뱅킹은 그동안 기존 은행들사이에 사업부서 형태로 운영돼 오긴 했지만 독자적인 법인 형태로 출범하는 것은 이번이 첫 사례다.

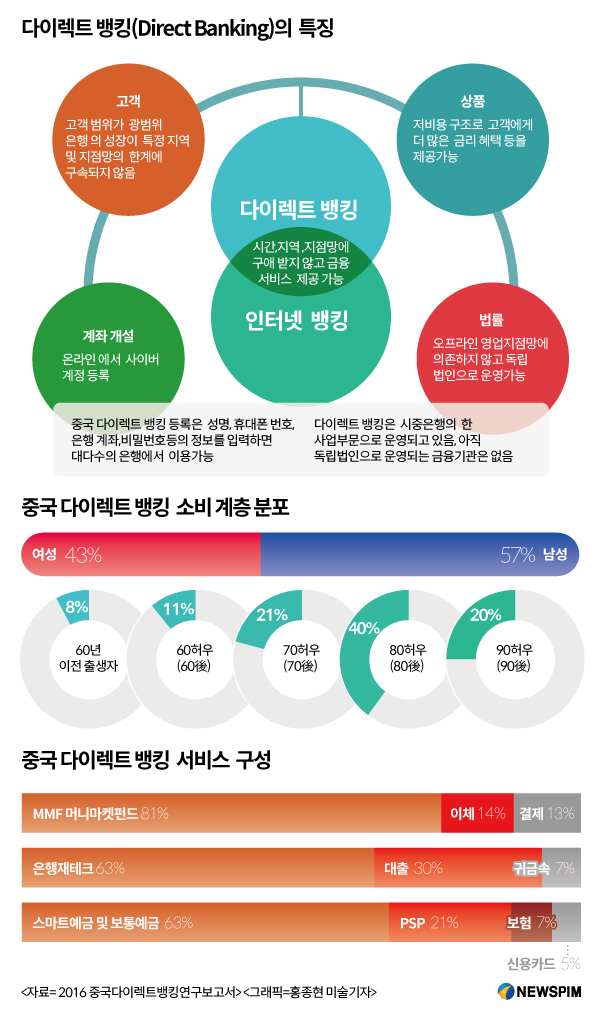

다이렉트 뱅킹은 오프라인 지점 없이 온라인 뱅킹, 텔레 뱅킹, ATM, 이메일,스마트폰 등의 비대면 채널을 통해 온라인 거래가 가능한 은행을 가리킨다. 다이렉트 뱅킹의 비즈니스 모델은 저비용으로 은행 운영이 가능하고 예금 금리가 높은 특징이 있다. 바이신 은행의 다이렉트 뱅킹이 기존 인터넷 전문은행과 다른 점은 다이렉트의 특징인 비대면 거래외에도 중신은행의 오프라인 영업점에서 계좌개설, ATM 이용, 신용카드 개설이 가능한 점이다.

세계적 베스트 셀러 ‘Bank 3.0’의 저자인 금융전문가 브렛 킹(BRETT KING) 은 미래 은행의 모습에 대해 영업점이라는 ‘조직’보다 고객의 니즈를 능동적으로 발굴하는 서비스 중심의 ‘뱅킹’이 자리잡는 것이 진정한 ‘뱅크 3.0’ 시대라고 밝혔다.

현재 중국 은행산업은 예대 마진 축소, 인터넷 모바일에 기반한 핀테크 출현 등 외부 환경의 도전에 직면하고 있다. 중국 시중 은행들도 지점에 앉아서 고객을 기다리는 시대에서 벗어나 주도적으로 고객을 찾아나서는 ‘뱅크 3.0’시대가 본격적으로 시작될지 주목된다.

|

◆다이렉트 뱅킹 , '금융+IT' 시너지 창출

중국에서 다이렉트 뱅킹은 그동안 하나의 서비스 형태로 운영돼왔다. 베이징은행(北京銀行)이 지난 2013년 네덜란드 ING그룹과 합작, 베이징 은행 다이렉트 뱅킹을 시작한 이래 50여개가 넘는 다이렉트 뱅킹 서비스가 출시됐다.

이번 바이신 은행 설립이 허가됨에 따라 중국에서는 처음으로 독립적인 법인 형태의 다이렉트 뱅킹이 출범하게 됐다. 특히 바이두와 중신 은행이 바이신 은행 운영에 참여하게 돼 온·오프라인 시너지 효과도 기대된다. 중국은감회는 바이신은행 출현을 ‘인터넷+금융’ 의 시범과정으로 간주하고 있다.

중신은행(中信银行) 회장인 리칭핑(李庆萍)은 바이신 은행에 대해 “독립적인 은행 플랫폼으로서 중신은행이 보유한 오프라인 이점, 금융 리스크 관리, 상품 개발, 고객 관리 능력, 바이두의 기술 및 빅데이터와 같은 강점을 결합 시켜 차별화된 경쟁력이 강한 다이렉트 뱅킹으로 부상할 것이다”고 밝혔다.

현재 중국의 일부 시중 은행도 인터넷 금융에 대해 개방적인 태도를 보이면서 핀테크 업체와 협력을 통해 다이렉트 뱅킹을 통해 증권,펀드,신탁, 자산관리등 각종 맞춤형 금융 플랫폼으로 거듭나고 있다.

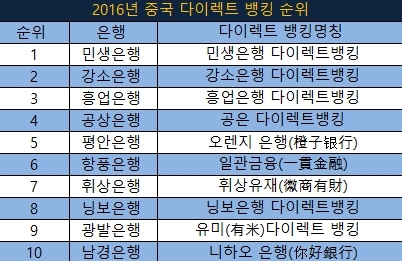

현재 다이렉트 뱅킹의 주요 형식은 베이징은행의 스마트 디바이스를 기반으로 한 ‘북은모델(北银模式)’, 민생은행의 탄력적 금리혜택이 특징인 ‘민생모델(民生模式)’, 흥업은행의 재태크 상품을 기반으로 한 ‘흥업모델(兴业模式)’과 같은 3대 유형이 다이렉트 뱅킹의 주류를 이루고 있다.

또 중국 다이렉트 뱅킹 선두업체인 민생은행(民生银行)은 500만 고객을 확보했고 다이렉트 뱅킹 자산도 500억 위안에 달한다. 또 ‘보험슈퍼마켓’, 외환업무, 신용대출 상품을 출시했고 지속적으로 서비스 결제 범위를 다양화해 고객 체험 만족도를 향상시키는 종합 스마트 금융플랫폼으로 자리잡았다.

여기에다 민생은행의 다이렉트 뱅킹은 오로지 온라인을 통해 모든 금융 서비스를 처리하고 웹사이트, 스마트 폰, 위챗등의 온라인 비대면 채널을 통한 금융 서비스 제공이 가능하다.

그 밖에 강소은행(江苏银行)의 다이렉트 뱅킹은 혁신적인 모델로 꼽히고 있다. 차별화된 전략을 바탕으로 중국 최초로 병원 결제기능을 추가시켰다. 또 중국 최초로 온라인 보이스 피싱을 예방하는 플랫폼을 구축하고 안면인식 기능을 추가시켜 혁신적 금융 플랫폼으로 꼽힌다.

◆ 중국 시중 은행 탈창구화, 경량화, 스마트화 가속

중국 시중은행들도 외부 환경의 변화로 인해 지점망을 축소하는 등 시장 변화에 따른 조치를 내놓아 변화의 바람이 감지되고 있다.

중국 은감회(中国银监会)에 따르면 인터넷 뱅킹,핀테크 등의 영향으로 중국내 은행 영업점의 감소세가 뚜렷한 것으로 나타났다. 2016년 기준 중국 전역에 걸쳐 565 곳의 지점 및 영업소가 폐쇄됐다. 2015년에는 191곳의 지점이 폐쇄된 것에 비하면 지점망 축소가 가속화되고 있다.

또 중국은행협회(中国银行业协会)에 따르면, 은행 창구 인력의 수도 감소 추세에 있다. 2015년 기준 건설은행(建設銀行) 은행 창구 인력은 4881명을 줄였고 중국은행(中國銀行)은 4014명의 창구 인력을 없앴다. 중국 전역에 걸쳐 창구 인력 9467명의 인력이 줄어든 것으로 나타났다.

아울러 은행의 고객의 이용 패턴에도 변화가 발생했다. 고객의 은행 영업점 의존도가 갈수록 감소하고 있다. 즉 은행 업무의 ‘탈 창구화’가 발생하고 있다. 2015년 은행협회의 통계에 따르면 은행 창구를 벗어난 업무의 비율이 77.76%이고 전년동기대비 9.88% 포인트가 증가했다. 민생은행의 온라인을 통한 창구 업무 대체비율은 98.43%에 달한다.

이에 따라 중국 시중 은행들도 스마트화된 금융모델로 탈바꿈하고 있다. 2012년 공상은행은 최초로 선전에 스마트 브랜치(스마트 기기를 기반으로 소규모 인력으로 운영)를 구축했다.

중국은행(中国银行)도 기존의 영업망의 스마트화를 가속화하고 있다. 중국 은행의 1만곳의 지점중 5000곳을 스마트 브랜치로 전환했고 2700 곳의 지점을 스마트 브랜치로 추가 전환할 예정이다.

공상은행 금융연구소는 은행의 경량화된 지점을 통해 저비용으로 영업망을 유지할 수 있다고 밝혔다. 또 커뮤니티은행(社区支行), ‘금융재테크편의점(理财便利店)’ 형식의 경량화된 영업 조직을 통해 인력, 비용, 자산을 줄이고 서비스를 강화하는 것이 미래 은행의 추세라고 내다봤다.

또 전문가들은 미래 은행의 영업점은 특정 고객을 타겟으로 한 전문적 금융 서비스를 제공하고 은행 지점이 주요 소통창구가 돼 다양한 가치를 제공해 줄 수 있어야 한다고 진단했다.

이와 관련해서 민생은행(民生銀行)의 시아먼(廈門) 강두지점(江头支行)이 중국에서 대표적인 사례로 꼽힌다. 이 지점은 지역 소기업 전문 금융 영업점이다. 주력 서비스대상 업종은 바로 차 농업이고 찻잎을 제조 및 판매하는 업체에게 재배,가공, 도매, 판매,연구 등 모든 단계에 맞는 각종 대출 상품, 채권발행, 결제, 재무관리,PB등 원스탑 서비스를 제공하고 있다.

[뉴스핌 Newspim] 이동현 기자(dongxuan@newspim.com)