미중 무역전쟁, 반도체 무역적자, 전문인력 부족은 해결 과제

[편집자] 이 기사는 8월 30일 오후 2시18분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 백진규 기자 = 중국이 ‘4차산업의 두뇌’로 꼽히는 반도체 산업에 대한 대대적인 지원 육성을 통해 반도체 굴기에 시동을 걸고 있다. 중국 반도체 산업은 어느 분야보다 빠른 성장세를 보이고 있으며 관련 기업 경쟁력도 꾸준히 향상되고 있다. 다만 당분간 지속될 반도체 무역적자와 전문인력 부족은 중국 반도체 산업의 시급한 해결 과제로 꼽히고 있다. 전문가들은 “지난 10년간 눈에 띄는 성과를 거둔 것은 사실이나, 아직은 갈 길이 멀다”고 중국 반도체의 현 상황을 진단했다.

◆ 3대 강점: 빠른 성장, 균형 발전, 기업 경쟁력 강화

첫째, 중국은 전 세계에서 반도체 산업이 가장 빠르게 성장하고 있는 국가다.

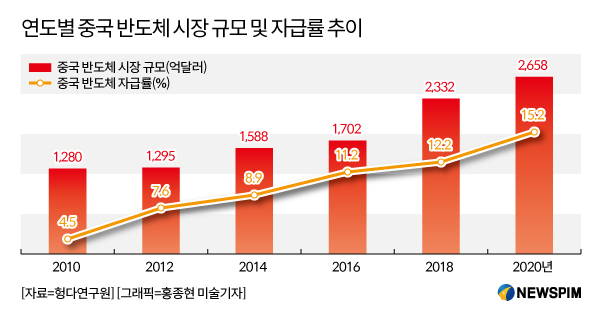

중국반도체산업협회(CSIA)에 따르면, 2007~2017년까지 10년간 중국 반도체 시장은 연평균 15.8%씩 성장해 세계 평균(6.8%)보다 2배 이상 빠른 성장세를 보였다. 지난해 중국 반도체 시장 규모는 전년비 17.5% 확대된 1조66709억위안을 기록했고, 중국은 반도체 무역이 가장 활발한 국가로 꼽히고 있다.

둘째, 반도체 산업 구조가 다양화하면서 균형 발전하고 있다.

지난 2008년 기준 중국 반도체 산업은 패키징 매출이 전체의 50% 이상을 차지한 반면, 반도체 설계 매출은 20%를 밑도는 불균형적인 모습이었다.

그러나 국가통계국에 따르면 올해 상반기 중국 반도체 매출은 ▲반도체 설계 38% ▲반도체 제조 27% ▲반도체 패키징 35%로 안정적인 산업 구조를 이루고 있다. 3대 분야별 상반기 매출액 증가율도 모두 전년비 20%를 웃도는 상황이다.

셋째, 기업 경쟁력이 강화되고 있다.

중국 본토 반도체 기업 10개가 ‘2017년 세계 50강 반도체 기업’ 순위에 이름을 올렸다. 특히 중신궈지(中芯國際, SMIC)의 경우 매출액 31억달러로 글로벌 시장점유율 5.4%를 기록하며 5대 반도체 파운드리 업체로 성장했고, 창뎬커지(長電科技)는 세계 3대 패키징·테스트 업체로 부상했다. 그 외에도 칭화유니그룹(紫光集團) 화웨이하이쓰(華為海思, Hisilicon) 등이 중국 대표 반도체 기업으로 꼽힌다.

|

◆ 4대 과제: 반도체 적자, 미중 무역전쟁, 기술 격차, 전문인력 부족

첫째, 중국 국내수요 확대로 인해 반도체 무역적자가 확대되고 있다.

2017년 중국의 반도체 수입액은 2601억달에 달한 반면 수출액은 669억달러에 그쳐 1932억달러의 반도체 적자가 발생했다. 또한 올해 1~5 반도체 수입액은 전년비 37% 증가하고 수출액은 34% 증가해 무역 적자가 더욱 커지는 모습이다.

이에 중국 국가반도체투자기금의 딩원우(丁文武) 총재는 “중국 반도체 산업이 고속 성장하고 있다고 하나, 여전히 중국의 해외 반도체 의존도가 매우 높은 상황”이라며 우려를 나타냈다.

둘째, 미중 무역전쟁으로 반도체 공급 리스크가 커지고 있다.

전문가들은 올해 반도체 산업의 가장 큰 리스크로 미중 무역전쟁 지속을 꼽았다. 특히 반도체 수입이 많은 중국 입장에서는 공급망이 불안정해지면서 반도체 가격이 오르고, 산업 전반이 위축될 수 있다는 분석이다.

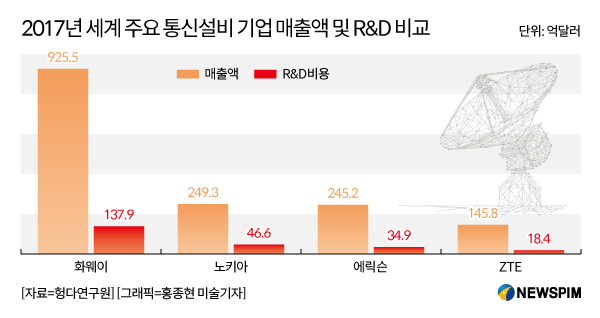

통신장비업체 중싱(ZTE)은 올해 미국에 10억달러의 벌금을 내고 일부 경영진을 교체한 끝에 겨우 경영을 정상화 할 수 있었다. 또한 미국 상무부는 8월 1일 ‘국가안보 위협’을 근거로 44개 중국 기업과 연구소에 핵심부품 수출 통제 조치를 내린 상태다.

또한 미국의 제재로 인해 중국 반도체 기업의 외국 인수합병(M&A) 및 기술투자도 둔화될 것으로 관측되고 있다. 한 관계자는 “지난 2016년 칭화유니그룹이 미국 웨스턴 디지털(Western Digital) 인수를 시도했다가 미국 외국인투자심의위원회(CFIUS)의 결정으로 거래가 무산됐던 것을 기억해야 한다”고 밝혔다. 전문가들은 미국의 산업 정책에 중국 반도체 업계가 흔들릴 수밖에 없는 상황이라며 우려를 표했다.

셋째, 세계 1류 반도체 국가 및 기업과의 기술력 격차가 여전히 크다.

IC설계 분야에서 중국의 시장 점유율은 10%대까지 늘어났으나, 퀄컴 브로드컴 미디어텍 등 미국 싱가포르 대만 기업과 진검승부를 펼치기는 힘든 상황이라고 전문가들은 밝혔다.

또한 메모리 분야에서는 삼성전자가 5세대(96단) 3D 낸드플래시 양산을 시작했으나, 중국 대표기업 창장춘추(長江存儲)는 아직 32단 낸드플래시도 양산하지 못하고 있다.

그 외에도 ▲패키징 ▲소재 개발 ▲아날로그 반도체 ▲관련 소프트웨어 등 분야에서 기술력이 뒤쳐지고 있다고 전문가들은 지적했다.

넷째, 반도체 전문 인력 부족이 지속되고 있다.

천쥔닝(陳軍寧) 중국과기대 교수는 한 반도체 포럼에서 “반도체 전문 인력난이 심각한 수준에 다다랐다”며 인재 양성 시스템 미비와 관련 투자 부족을 토로했다. 현재 중국의 반도체 산업 종사자는 30만명이나, 오는 2030년에는 90만명(박사 이상 4만5000명 포함)이 필요한 것으로 업계는 내다보고 있다.

중국 과학기술부(CCID) 관계자는 ‘비싸고(貴), 어렵고(难), 적다(少)’고 반도체 인력난을 표현한 뒤 “반도체를 둘러싼 화학 전기 소재 광학 자동화 등 학문을 종합적으로 익힐 수 있는 시스템을 갖춰야 한다”고 강조했다.

◆ 3대 기회: 풍부한 자본력, 인공지능, 5G

첫째, 풍부한 자본력을 바탕으로 민관협력이 기대된다.

지난 2014년 중국 당국은 1390억위안(약 23조원) 규모의 반도체투자펀드를 조성했고, 올해 5월엔 1500억위안 규모의 2차 펀드를 추가 모집했다. 당국은 앞으로도 3000억위안 규모의 펀드를 조성해 반도체 산업을 지원할 계획이라고 밝혔다. 또한 베이징 상하이 난징 푸젠 등 주요 도시들도 각각 200~500억위안 규모의 자체적인 반도체 기금을 조성해 낮은 이자로 기업들에 대출을 제공하고 있다.

둘째, 인공지능(AI) 반도체 수요가 확대되고 있다.

중국은 올해 AI 반도체 개발 프로젝트 ‘차이나 칩(中國芯, China Chip)’을 가동하고 오는 2030년까지 AI 반도체 분야 세계 1위로 부상하겠다는 계획을 밝혔다. 이를 위해 지난해 10월부터 중국 과학원은 관련 연구원 모집을 시작하고, 구글의 데이터 처리 전문가로 근무한 탕허(唐鶴) 박사 등 전문 인력을 유치한 상태다.

전문가들은 세계 인공지능 시장 규모가 2020년 1200억달러로 확대될 것이며, 그중 AI 반도체 시장 규모는 150억달러에 달할 것으로 내다봤다. 특히 중국은 빅데이터 활용 및 AI 상업화에서 강점을 보이고 있어 관련 기업들의 수혜가 예상된다고 관계자들은 밝혔다.

|

셋째, 5G 통신 강국으로 도약하면서 반도체 산업 기회가 늘어나고 있다.

중국은 5세대 이동통신(5G) 분야에서 한국 미국과 주도권 경쟁을 벌이고 있다. 통신설비 분야에서 화웨이를 필두로 중싱(ZTE)등 중국 기업들이 노키아 에릭슨 등 기존 강자를 제치며 세계 시장을 선도하는 상황이다.

중국 데이터통신연구원(CAICT)은 오는 2030년까지 5G산업이 중국 GDP를 6조3000억위안 증가시킬 것이며, 800만개의 일자리를 만들 것으로 내다봤다. 연구원은 기존 통신 반도체 시스템에서 네트워크기술(SDN/NFV)관련 반도체 수요가 늘어나면서 5G 반도체 산업도 고속 성장할 것으로 전망했다. 인공지능, 5G와 결합한 사물인터넷(IoT) 산업 발전도 반도체 산업 발전 기회로 꼽히고 있다.

전문가들은 오는 2030년까지 중국 5G 반도체 시장이 90억달러로 성장하면서, 3대 통신사와 반도체 기업의 협력도 확대될 것이라고 밝혔다.

bjgchina@newspim.com