기업 "반기에 한 번 대면서비스, 추천리스트 등 필요"

[서울=뉴스핌] 장봄이 기자= 퇴직연금의 포트폴리오를 활용한 장기 분산투자가 공모펀드 시장을 활성화시키기 위한 길이라는 제언이 나왔다. 제도 개편과 함께 펀드 포트폴리오투자 전략을 다양하게 고려할 필요가 있다는 것이다.

강창희 트러스트자산운용 대표는 27일 오후 서울 여의도 금융투자교육원에서 열린 'DC형 퇴직연금 자산운용 이대로 둘 것인가'라는 주제의 세미나에서 "DC형 퇴직연금은 2030년 172조원까지 늘어날 전망"이라며 "포트폴리오를 짜서 장기 분산투자하면 최근 침체를 겪는 공모시장도 살리는 길"이라고 설명했다.

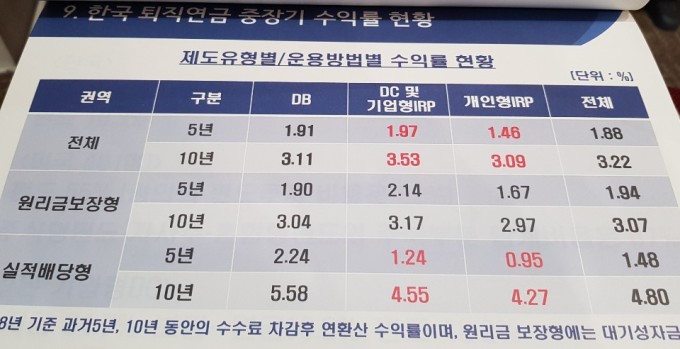

강 대표는 "미국은 401케이(k)제도를 통해 연금자산의 56%가 펀드에 들어가 있고, 주식형펀드 자사주 혼합형펀드 등의 주식부분 합계 비율은 67%에 달한다"면서 "반면 한국은 원금보장형 상품에 75.6%가, 펀드에는 18.3%에 그쳐 높은 수익률이 나기 어려운 상태"라고 전했다.

한국연금연구소에 따르면 국내 퇴직연금 확정기여(DC)형은 매년 급증해 지난해 적립금 규모는 49조7000억원(26%)에서 2023년 92조9000억원(31.4%), 2027년 135조4000억원(35.6%), 2030년 172조원(38.8%)으로 10년 후 4배 가까이 규모가 급증할 것으로 전망된다. 갈수록 규모가 확대되는 셈이다.

그는 이어 "10년 이상 장기투자, 적립식 투자를 이어간다면 주가 하락시 보유 계좌수를 늘려갈 수 있기 때문에 시세가 반등할 경우 빠르게 회복할 수 있다"면서 "적립식 펀드투자에 대한 바른 이해를 통해 소액이라도 계속 투자하고, 단기간에 큰 돈을 벌겠다는 생각은 하지 말아야 한다"고 말했다.

이날 세미나에 참석한 송홍선 자본시장연구원 연금실장은 제도적 개선방안을 제언했다. 그는 "복수사용자가 DC형 단일기금을 설립할 수 있도록 설계해야 한다"면서 "규모의 경제, 수탁자이사회 활성화, 적정위험자산배분을 가능하도록 하는 제도 설계 등이 필요하다"고 강조했다.

방안으로는 전통 DC형과 디폴트옵션을 동시 적용하는 방법이나 CDC형 퇴직연금제도가 가능하다고 전했다. 현재 두 가지 방안은 정부에도 동일한 비중을 두고 검토하고 있기 때문에 결과가 나올 것으로 지켜보고 있다.

송 연금실장은 "기금형 도입시 수탁자이사회의 책임성 강화로 판매채널에 대한 협상력을 높일 것으로 예상한다"면서 "수탁자책임 관점에서 상품라인업 최적화와 운용성과 모니터링 강화가 필요하다"고 설명했다.

최정기 이랜드그룹 AWM투자부 부장은 참석해 기업 입장을 대변했다. 최 부장은 "금융기관 등 사업자들과 미팅하면서 발견한 문제점은 고객 수익률에 무관심하고 수수료 수취에 몰두하고 있다는 것이다. 원금보장만 되면 문제가 없기 때문에 현장에서 그렇게 고객 영업을 하고 있다"고 지적했다.

그는 그러면서 "근로자의 퇴직연금 수익률 제고를 위해서는 반기에 1번, 양질의 금융상품을 선택할 수 있도록 해주고 좋은 금융기관을 선택해야 한다"고 강조했다. 금융기관은 직접 일대일 서비스를 진행하고 회사는 추천 투자상품 리스트와 퇴직연금 교육을 진행해야 한다고 조언했다.

bom224@newspim.com