완성차 업계 '배터리 내재화'도 장시간·시행착오 예상

1분기 '비수기'에도 실적 선방...2분기 전 사업 분야 실적 개선 전망

[서울=뉴스핌] 구윤모 기자 = 삼성SDI가 올해 자동차 전지 사업의 연간 흑자전환을 자신했다. 최근 전 세계 반도체 공급부족 현상과 철강 가격 상승, 글로벌 완성차 업계의 배터리 자체 생산(내재화) 움직임 등 최근 악재 역시 큰 영향이 없다고 전했다.

삼성SDI는 27일 올해 1분기 실적 컨퍼런스 콜에서 "1분기는 비수기 영향으로 (자동자 전지 사업 매출이) 전 분기 대비 감소했지만 2분기부터는 주요 모델 공급이 늘어나고 하반기에는 제품믹스 개선과 함께 상반기 대비 매출이 크게 증가해 연간 흑자 전환 목표를 달성할 것으로 전망한다"고 말했다.

최근 업계에서는 전 세계 반도체 공급부족 현상으로 인한 완성차 업계 타격이 심화되면서 삼성SDI의 자동차 전지 사업에도 악영향을 끼칠 것이란 우려가 제기돼왔다.

이에 삼성SDI는 "상황을 지켜봐야하지만, 대부분 OEM(주문자 상표 부착 생산) 업체들은 이산화탄소(CO2) 배출 규제를 준수하기 위해 내연기관 보다는 전기차를 우선 생산하고 있다"며 "아직 반도체 수급 이슈가 당사 사업에 영향을 주는 상황은 아니다"라고 설명했다.

삼성SDI는 또 최근 테슬라와 폭스바겐 등 글로벌 완성차 업계의 잇따른 배터리 내재화 움직임 역시 큰 의미부여를 하지 않았다. 이들이 실제로 배터리 내재화를 하기까지는 상당한 시간과 시행착오가 필요할 것으로 내다봤다.

삼성SDI는 "테슬라에 이어 폭스바겐도 배터리 내재화 계획을 이야기한 것은 그만큼 전기차 배터리의 안정적 수급이 중요하고 수요 역시 급격히 늘어난 것을 의미한다"며 "그렇지만 전기차 배터리 생산은 오랜 기간에 걸친 기술 개발과 양산 역량, 노하우가 종합적으로 필요하다"고 설명했다.

그러면서 "이에 OEM 업체들이 대규모 캐파(생산 역량)를 내재화하는 것은 상당한 시행착오와 시간이 걸릴 것으로 예상한다"며 "또 필요한 수요를 내재화 캐파만으로 충족하긴 어려울 것으로 예상되고 차량 특성에 맞는 다양한 배터리가 필요하기 때문에 전지업체와 협력을 유지할 수밖에 없다"고 강조했다.

아울러 철강 가격 상승 이슈와 관련해서도 삼성SDI는 "이미 대부분 전기차 프로젝트에서 주요 원소재 가격 연동 계약을 체결하고 있기 때문에 당사 손익에 미치는 영향은 제한적"이라고 덧붙였다.

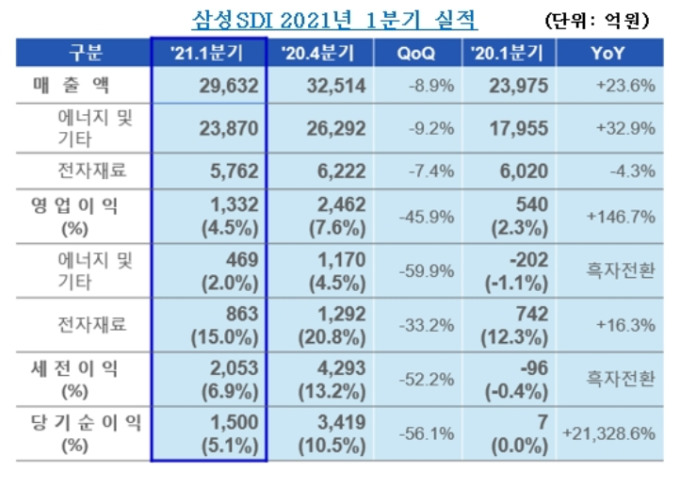

삼성SDI는 이날 올해 1분기 연결기준 영업이익이 1332억원으로 전년 동기 대비 146.7% 증가했다고 밝혔다. 같은 기간 매출액은 2조 9632억원으로 전년 동기 대비 23.6% 늘었다.

1분기 계절적 비수기임에도 실적 선방을 거둔 삼성SDI는 2분기부터 자동차 전지 사업을 포함한 전 사업 분야에서 실적이 개선될 것으로 전망했다.

삼성SDI는 "에너지저장장치(ESS)는 미주 전력용 프로젝트 중심으로 공급이 확대될 것으로 보인다"며 "소형 전지는 성수기에 진입하며 판매 확대가 예상된다. 원형 전지는 신규 전기차 프로젝트에 공급이 시작되고 마이크로 모빌리티·청소기향 판매가 증가할 전망이며 파우치 전지는 보급형 스마트폰 모델 중심으로 공급 확대가 예상된다"고 설명했다.

이어 "전자재료 역시 편광필름과 유기발광다이오드(OLED) 소재는 수요 확대로 판매 증가가 예상된다"며 "반도체 소재 역시 주요 고객의 웨이퍼 투입량 증가로 판매 성장이 지속될 전망"이라고 말했다.

iamkym@newspim.com