AI 솔루션 강화로 다양한 고객 유치

FY25 조정 EPS 가이던스 상향 조정

이 기사는 4월 2일 오후 4시59분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<① 프로그레스, AI 기반 SaaS 전략으로 미래 성장 가속화>에서 이어짐

[서울=뉴스핌] 김현영 기자 = 프로그레스 소프트웨어(종목코드: PRGS)는 제품 포트폴리오에 대한 광범위한 수요와 강력한 수익성을 바탕으로 월가 예상치 컨센서스를 상회하는 견고한 실적을 기록했다. 3월 31일 장 마감 후 프로그레스는 2025회계연도 1분기 실적을 공개했다. 지난해 인수한 쉐어파일의 신속한 통합은 프로그레스의 수익 향상과 마진 개선에 기여한 것으로 나타났다.

1분기 조정 주당순이익(EPS)은 전년 동기 대비 5% 증가한 1.31달러로 월가 예상치(팩트셋 집계) 1.06달러를 웃돌았고, 매출은 전년 동기 대비 29% 증가한 2억3800만달러로 월가 예상치 2억3560만달러를 넘어섰다. GAAP(일반회계원칙) 영업이익률은 14%를 기록했고, 비GAAP 영업이익률은 이보다 높은 39%를 기록했다. 효과적인 비용 관리와 쉐어파일의 원활한 통합이 재무 성과 개선의 핵심 동력이었다.

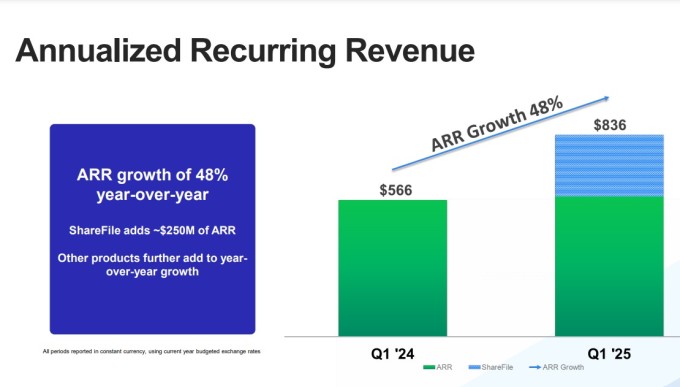

특히 주목할 만한 점은 연간반복매출(ARR)이 고정 환율 기준으로 8억3600만달러로 전년 동기의 5억6600만달러에서 48% 급증한 것이다. 이는 업체의 강력한 성장 모멘텀을 보여준다. 순 유지율은 2개 분기 연속으로 100%를 넘어섰다. 제품 라인업 전반에 걸쳐 수요가 증가하면서 고객 이탈률을 성공적으로 낮추는 동시에 업체의 포괄적인 플랫폼에 대한 고객 신뢰도를 높이는 모습이다.

프로그레스는 쉐어파일과 기타 제품의 AI 역량과 안전한 문서 관리 솔루션에 힘입어 다양한 산업 분야에서 상당한 고객 유치 및 유지 성과를 거두었다. 업체는 경쟁 우위를 유지하는 데 필수적인, AI 기반 애플리케이션 개발과 제품 사용성 향상에 주력하고 있다.

요게시 굽타 프로그레스 최고경영자(CEO)는 1분기 실적 호조에 대해 "데이터 플랫폼과 인프라 관리 제품이 특히 견고한 분기를 보낸 가운데 전반적인 제품 포트폴리오가 다시 한번 매출을 견인했다"고 설명했다.

업체가 전략적 자본 배분, 부채 감축, 자사주 매입에 우선순위를 두고 있는 점도 투자자들의 긍정적 심리를 지지하고 있다. 프로그레스는 신중한 자본 배분의 일환으로 3000만달러의 리볼빙 크레딧을 상환하고 3000만달러 규모의 자사주를 매입했다. 이러한 조치는 주주 수익률을 높이고 재무 건전성을 유지하기 위한 노력을 강조했다.

부정적인 면을 살펴보면, 프로그레스는 경쟁이 치열한 시장과 높은 밸류에이션으로 인해 향후 M&A에서 잠재적인 도전에 직면해 있다. 다년간의 구독 계약 갱신 시기로 인해 분기별 매출 성장률에 약간의 변동이 발생하고 있다. 전반적인 성장 궤적은 여전히 긍정적이지만, 이는 단기 매출 수치에 영향을 미칠 수 있다. 그러나 회사는 전략적 초점과 기존의 강점을 바탕으로 미래 기회에 대해 낙관적인 전망을 유지하고 있다.

경영진은 올해 11월 30일 종료되는 2025회계연도의 매출 가이던스를 9억5800만달러~9억7000만달러로 업데이트했다. 연간 조정 EPS는 5.25~5.37달러로 예상하는데, 이는 이전 가이던스인 5.00~5.12달러에서 상향 조정한 것이다. 팩트셋 조사에 따르면 월가 애널리스트들은 조정 EPS 5.06달러와 매출 9억6440만달러를 추정한다. 경영진은 비GAAP 기준으로 37~38%의 영업이익률을 유지할 것으로 예상한다.

월가에선 신중한 낙관론을 유지하고 있으며, 프로그레스가 2025년 하반기에 가속화된 성장을 경험할 잠재력을 인정하고 있다. 현재 애널리스트들의 투자의견을 종합하면 '매수'다. CNBC 집계에 따르면, 7개 투자은행(IB) 중에 3곳이 '강력 매수', 2곳이 '매수'를 추천했다. 2곳은 '보유' 의견을 냈다. 이들이 제시한 목표주가 평균은 74.67달러로 29.28%의 추가 상승 여력을 나타낸다. 월가 최고 목표주가는 83달러, 최저 목표주가는 65달러다.

실적 발표 이후 DA 데이비슨은 '매수' 투자의견과 75달러의 목표주가를 재확인하며, 쉐어파일의 통합이 예상보다 빠르게 진행되고 있고 경영진이 40%의 목표 영업이익률을 달성할 것으로 예상한다고 밝혔다. DA 데이비슨은 프로그레스가 완만한 유기적 성장을 유지하고 최고 수준의 이익률을 보존하면서 견고한 비유기적 성장을 달성할 수 있다고 본다.

제프리스의 브렌트 틸 애널리스트는 60달러의 목표주가와 '보유' 투자의견을 유지했다. 앞서 틸은 2025년에 소프트웨어에 대한 더욱 신중하고 선별적인 접근이 정당하다고 언급했다. 그러나 이제는 2025년 하반기에 AI의 잠재적 기여도가 높아지고 "보수적인 가이던스에 대한 긍정적인 수정이 이루어지면서" 이 분야의 성장이 가속화될 것으로 예상한다.