'매각 절차' 무궁화신탁, 우발채무 탓 인수자 찾기도 난항

신용평가사, 부채비율 높은 신탁사 신용등급 앞다퉈 내리기도

[서울=뉴스핌] 정영희 기자 = 부동산 신탁사 곳간이 바닥을 드러냈다. 건설·부동산 경기 둔화에 따른 인허가 감소로 수주할 먹거리가 크게 줄어든 반면 공사비, 이자비용 급증으로 부실 규모는 커지고 있다. 부동산 신탁업 자체가 경기에 상당 부분 의존할 수밖에 없는 만큼 단기적으로 실적 회복이 쉽지 않은 상황이다.

◆ 부동산 신탁사 70%가 적자… 늘어난 충당금에 허리 휜다

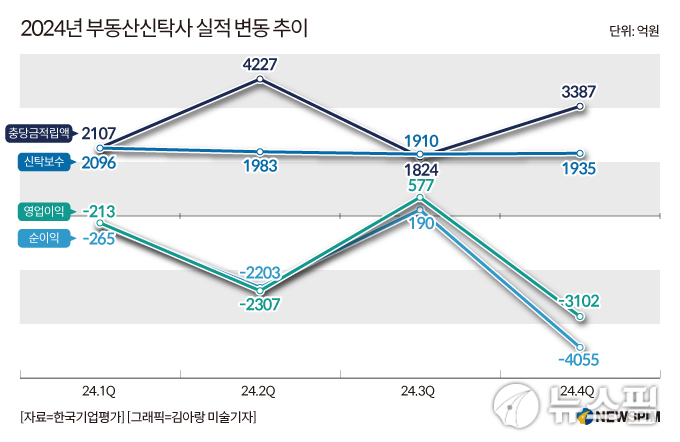

23일 나이스신용평가에 따르면 지난해 4분기 14개 부동산 신탁사의 총 영업손실은 4055억원이다. 한국자산신탁, 대한토지신탁, 하나자산신탁, 신영부동산신탁을 제외한 10개 회사가 당기순손실을 직면했다. 신한자산신탁(-1301억원)의 손실액이 가장 컸고 무궁화신탁(-1033억원)과 교보자산신탁(-1032억원) 등이 뒤를 이었다.

같은 기간 전 신탁사의 신탁계정대여금은 약 7조7000억원 규모로 집계됐다. 이는 자기자본의 131.7%에 달한다. 평균 6000억원가량 증가했던 지난해 1~3분기와 달리 4분기에는 한 분기 동안 1조원 늘었다.

신탁계정대가 늘어난다는 건 책임준공형(책준형) 사업장에서의 우발부채가 현실화된다는 의미다. 신용도가 낮은 시공사 대신 신탁사가 책임준공 의무를 부담하면서 이를 담보로 시행 주체에 프로젝트 파이낸싱(PF)을 공급하는 책임준공형 관리신탁 사업장에서 활용하는 돈이다. 건설사가 약속한 기한 안에 공사를 끝내지 못하면 신탁사가 모든 책임을 떠안아야 하는데, 시공사가 사업비를 조달할 능력이 없으면 신탁계정대를 쓴다. 신탁계정대로 인해 적립한 대손충당금만 3387억원에 달했다.

지난해 3분기 69.3%였던 부채비율 또한 3개월 만에 80.9%로 뛰었다. 대한토지신탁(143%) 신한자산신탁( 146%) 무궁화신탁(168%) 대신자산신탁(149%) 한국투자부동산신탁(168%)은 150% 선을 넘나들며 차입금 규모를 늘렸다.

2024년 4분기 기준 14개 신탁사의 총 차입부채는 약 3조7000억원로 전 분기 대비 15.6%(5000억원) 증가했다. 신한자산신탁, KB부동산신탁 등 금융지주 계열사들은 유상증자와 신종자본증권 발행 등의 방식으로 지주사로부터 1000억원 이상의 자금 지원을 받았다. 교보자산신탁 또한 최대주주인 교보생명으로부터 지난해 3000억원을 수혈받으며 위기를 넘겼다.

김선주 한국기업평가 책임연구원은 "신탁사별 영업 네트워크와 수주 능력, 자본 여력에 따라 실적 대응력이나 시장 지배력이 달라질 것"이라고 말했다.

◆ 부메랑으로 돌아온 책임준공형 신탁사업… "부동산 경기부터 회복돼야"

부동산 신탁사 보릿고개는 책준형 토지신탁을 주요 먹거리로 밀어왔던 회사를 중심으로 한 대손부담이 커지면서 시작됐다. 부동산 경기 둔화로 신규 수주가 줄어들면서 탁보수 비중이 감소한데다 차입형 토지신탁 사업장에서도 저조한 분양률을 보이면서 재무 구조가 악화된 것이다.

금융감독원 조사 결과 지난해 부동산 신탁사 보수는 7724억원으로 전년 대비 21.2% 줄었다. 이 가운데 관리형 토지신탁의 보수는 40.6% 급감(2023년 5413억원→2024년 3214억원)했다.

신탁사의 유동성 위기는 점차 현실화되고 있다. 무궁화신탁은 매각 시장에 나와 있다. 지난해 11월 금융위원회 무궁화신탁에 적기시정조치 중 가장 높은 수위인 '경영개선명령'을 부과해서다. 당시(3분기 기준) 영업용순자본비율(NCR)은 69%였는데, NCR이 100%보다 낮으면 제3자 인수 등을 추진해야 한다.

한 신탁사 관계자는 "인수에 관심을 보인 기업이 없진 않았으나 무궁화신탁이 안고 있는 우발부채가 적지 않아 대부분 포기한 것으로 알려졌다"며 "투자자가 풋옵션을 행사하면 그대로 빚이 되는 상환전환우선주가 1000억원이나 있는 것도 부담되는 요인"이라고 말했다.

신용평가사들은 재무 건전성이 저하된 신탁사의 신용등급을 하향 조정하고 있다. 한국신용평가는 이달 17일 교보자산신탁과 한국투자부동산신탁의 기업신용등급 전망을 '안정적'에서 '부정적'으로 내렸다. 자기 자본 대비 과도하게 늘어난 대손충당금과 신탁계정대가 원인이 됐다.

한국기업평가도 지난 8일 한국자산신탁에 대한 기업신용등급 전망을 안정적에서 부정적으로 낮췄다. 분양 성과 부진, 시공사 경영 악화, 공사비 상승 등이 결합돼 차입형 토지신탁 사업장에 투입된 신탁계정대가 빠른 속도로 증가했다는 점을 이유로 들었다.

금융당국은 신탁사 내실화를 위해 자기자본 대비 토지신탁 예상 위험액을 100% 이내로 제한하는 내용으로 금융투자업 규정을 개정했다. 신탁사의 관리 가능 범위 내에서만 사업을 수주하게끔 하는 조치다. 현재 관리형 토지신탁에만 적용되는 순자본비율(NCR) 위험액 산정을 손해 배상 의무가 있는 모든 토지신탁으로 확대하는 내용도 포함됐다. 해당 개정안은 금융위 의결 등을 거쳐 오는 7월부터 시행된다.

전문가 사이에선 전반적인 부동산 업황이 나아지지 않는다면 신탁사 수익성은 악화될 수밖에 없다는 의견이 나온다. 권신애 나이스신용평가 책임연구원은 "경기 부진이 지방을 중심으로 지속되는 가운데, 책준형 사업에서의 준공 기한을 지키기 위한 추가적인 자금 투입이 이어지고 있다"며 "공사비와 이자비용 급등으로 시공사와 시행사 모두 부진에 빠지면서 애초에 개발 사업 자체가 활발히 진행되지 않다 보니 수주할 먹거리도 줄어드는 추세"라고 말했다.

여윤기 한신평 수석연구원은 "일부 신탁사는 유상증자나 자본성증권 발행 등을 통해 재무 부담을 일부 줄여나가고 있으나, 준공 기한을 준수하지 못한 사업장에 대한 PF 원리금 대지급 부담 가능성이 상존하는 등 잠재 위험은 여전하다"며 "비우호적인 업황으로 인해 사업 기반이 위축된 점이 가장 부정적인 요소"라고 설명했다.

chulsoofriend@newspim.com